Depotupdate und Dividenden August: -7,78%

Kommen wir also nun zu dem Beitrag, den zu schreiben ich seit mehreren Tagen vor mir her schiebe. Warum, fragt ihr? Weil ich dafür in mein Depot schauen muss.

Es ist allerdings nicht so, dass mich die vielen roten Zahlen verstimmen. Im Gegenteil. Was mich eigentlich grummelig macht ist die Tatsache, dass ich mir aufgrund meines bevorstehenden Urlaubs ein striktes und verhältnismäßig kleines Investment-Limit gesetzt habe. Mehr als 600€ sollten es im August (und geplant auch im September) nicht sein. War also klar, dass die Kurse gerade jetzt einbrechen.

Nun gut. Wahrscheinlich werde ich noch so einige Börsen-Rücksetzer im Laufe meiner Investment-Karriere mitmachen. Entsprechend versuche ich den vielen schönen Kauf-Chancen nicht hinterherzuweinen – sie werden wiederkommen 😉

Wer also bislang eher die Hände über dem Kopf zusammengeschlagen hat und vielleicht sogar ans Verkaufen denkt, dem sei gesagt: Tu’s nicht! Dies ist eine Chance und wer sie nutzen kann, der sollte das tun.

Es ist doch so: Die Unternehmen, die man sich ins Depot geholt hat, sind aufgrund des Kurssturzes nicht plötzlich schlechter geworden. Vorher, als die Kurse schön im Plus waren, hätte man doch auch nicht ans verkaufen gedacht, warum also jetzt? Viel klüger wäre es stattdessen günstig nachzukaufen.

Mein Wort zum Sonntag.

Nun aber zurück zu meinem Depot: Für rund 570€ habe ich mir im August einen Nachkauf geleistet. Wie schon im letzten Monat habe ich einen meiner kleineren ETF-Posten, in den ich früher über einen Sparplan investiert hatte, aufgestockt:

Es handelt sich um einen ETF auf den DivDax – gebührenfrei gekauft aufgrund einer Kaufsumme von über 500€. Ein netter Deal bei der ING-DiBa.

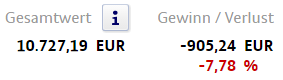

Mein aktueller Depotwert sieht aktuell wie folgt aus:

Letzten Monat lag mein Depotwert bei 11.118,27€, das ergibt also ein Minus von 3,5% zum Vormonat und dies obwohl ich sogar noch eingezahlt habe.

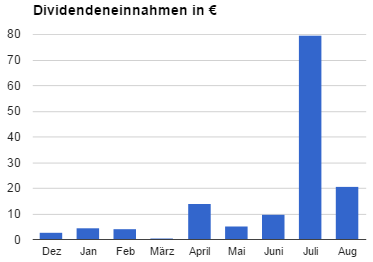

Dividenden im August

Hier eine Auflistung der Posten, die mir diesen Monat Erträge gebracht haben:

Insgesamt habe ich diesen Monat also 20,60€ an Dividenden eingenommen. Nicht die Welt und auch nicht zu vergleichen mit letztem Monat, aber wenn man die Zeit davor betrachtet, freue ich mich schon darüber im zweistelligen Bereich zu sein 🙂

Potentielle Nachkäufe im September

Auch in diesem Monat beträgt mein Investment-Limit verhältnismäßig magere 600€. Bei all‘ dem Rot werde ich also die Qual der Wahl haben. Mögliche Kandidaten wären:

Also entweder wie diesen Monat einen Dividenden-ETF aufstocken oder aber einen klassischen thesaurierenden ETF auf den MSCI World.

Die letzten Jahre kannten nur eine Richtung, weswegen so rote Zahlen sicherlich etwas befremdlich wirken. Ich habe diesen Monat das erste Mal via Sparplan in ETFs investiert und bin auch im Minus. Ich sehs nun als Übung, nicht enttäuscht zu sein. Selbst, wenn nun ein paar Jahre der Trend nach unten geht: In 30 Jahren juckt uns beide das hoffentlich nicht mehr. 😉

Man sollte nie Kommentare schreiben, wenn man abgelenkt ist. Hab nun erst beim 2. Mal lesen gesehen, dass du dich nur wegen der „geringen“ Investionssumme diesen Monat ärgerst. Aber auch da gilt: Das wird bei einer so langfristigen Geldanlage hoffentlich nicht kriegsentscheidend sein. Urlaub muss auch mal sein. 🙂

Ähnlich geht es mir grade auch. Finde auch gut gleich zu beginn mal in so einer Phase zu landen. Dann kennt man das schonmal und kann sich dran gewöhnen

Hallo Alexandra!

Gute Einstellung zum Mini-Crash. Dass Du gerade kein Geld zum Nachkaufen hast, ist zwar schade, aber Du sagst es ja selbst: Der nächste Rücksetzer kommt bestimmt. Erinnerst Du Dich noch, dass ich Dir geraten hatte, Deine Liquiditätsreserve aufzustocken (http://sauerkrautundzaster.com/der-investitions-masterplan#comment-251)? Auch für solche Gelegenheiten ist meine Liquiditätsreserve nicht zu knapp bemessen. Über Nachkäufe kann ich so meine Asset-Allokation wieder ins gewünschte Verhältnis von schwankungsarmen zu schwankungsreichen Anlagen bringen.

LG

Dummerchen

Guter Punkt. Sehe ich auch so. Die Liquiditätsreserve ist wichtig.

Meine ist offen gesagt momentan ein wenig angekratzt 🙂 Die Disziplin läßt manchmal zu wünschen übrig.

Ich habe auch nachgekauft, bei mir war es Royal Dutch Shell. Grund: unter Buchwert, in den letzten Jahren niemals Verluste gemacht und DivR >7%.

Allerdings war das was wir hier gesehen haben für mich kein wirklicher Crash. Wenn die Aktien um mehr als 50% in den Keller gehen ist das für mich ein echter Crash. Es ist allerdings sehr schwer sich dann zusammenzureissen und Aktien zu kaufen.

An diese Diskussion erinnere ich mich sehr wohl, Dummerchen. Aber nach wie vor möchte sie ja von den Basics wie LiqRes, BU, und risikolosem Anteil der Geldanlage nicht viel wissen.

Lieber alles ins Depot schmeißen obwohl es genau anders herum besser wäre. Rosarote Sonnenbrille; ich stelle mir gerade einen Crash von nochmal -50 % und/oder dazu läuft noch etwas im Leben quer, wo man vorher nicht mit rechnete. Nein, ich möchte diesen Gedanken nicht weiter ausführen, in der Welt einer Vollblut – Mathematikerin gibt es ja keine Variablen im Leben, nur statische Verlässlichkeit.

Hättest du jetzt die 11. k auf dem TG, könntest du ohne Sorgen in Urlaub fahren und zusätzlich noch ein wenig mehr ins Depot investieren UND deine Sparquote zusätzlich halten. Es könnte so einfach sein;)

VG

ETF Jürgen

Ich möchte auf den Sarkasmus in deinem Kommentar eingehen:

Ja, du hast recht, ich bin durchaus ein optimistischer Mensch, oder mit deinen Worten: Rosarote Brille. Ich stelle mir keinen Crash von -50% vor und warte auch nicht darauf, dass in meinem Leben etwas quer läuft. Entsprechend bin jetzt in diesem Moment (und das heißt nicht, dass ich das niemals sein werde) auch nicht so gut auf solche Eventualitäten vorbereitet, wie man es sein könnte. Trotzdem fühle ich mich sehr sicher. Ich habe ein finanzielles Polster, was für mein Alter in Ordnung ist und welches für Standard-Situationen, wie z.B. einen Jobverlust, ausreichen würde. Was aber vielleicht noch wichtiger ist, ich habe zusätzlich ein kleines soziales Polster voller wundervoller Menschen, die im Fall der wirklich schlimmen Fälle für mich da wären, so wie ich für sie.

Entsprechend reise ich mit meinem wundervollen Mann ohne Sorgen in den Urlaub, halte hoffentlich wie immer meine Sparquote und lasse mich von der Tatsache aktuell nicht mehr investieren zu können vielleicht ein bisschen ärgern, aber nicht belasten.

Nenn es also jugendlichen Leichtsinn oder belächele mich als Vollblut-Mathematikerin die keine Variablen kennt. Ich habe ein Lachen im Herzen und Sonnenschein im Arsch.

PS: Ich bin aktuell tatsächlich auf der Suche nach einer BU und betreibe intensive Vergleiche, übrigens ist dein Kommentar mit Ausschlag dafür gewesen. Wenn du eine Empfehlung hast, freue ich mich. Bis jetzt hat mich noch nichts wirklich begeistert, aber vielleicht ist das auch der falsche Anspruch an eine BU.

März 2009 waren die 50 % Minus in meinem Depot Realität. Sch….gefühl. Du als Mathematikerin weißt ja, man braucht 100 % Plus, um wieder pari zu sein. Ich könnte alle anspringen, die meinen, es sollte noch 30 – 40 % runtergehen, um günstig zu kaufen, haben sicher keine Bestandswerte. Im Moment bin ich aber noch ganz ruhig, bis jetzt sind es knapp 13 % unter Höchststand.

Wünsche schönen Urlaub, Südafrika würde uns auch reizen.

Soziales Polster, das gefällt mir, das könnt Ihr mit Geld garnicht aufwiegen. Sehr gut !

Wegen der BU schaue doch mal auf den Seiten der Stiftung Warentest, da gibt es sehr hilfreiche Tipps

Danke für den Hinweis. 🙂

Nun, ich bin der Optimist in Person, da musste sich meine bessere Hälfte auch erst mal dran gewöhnen. Geht nicht, gibt es nicht, kein Problem und noch so groß das nicht zu Lösen ist. Da haben wir schon eine Gemeinsamkeit und das ist eine Grundvoraussetzung für ein zufriedenes, glückliches Leben.

Sarkasmus hin oder her, ich habe zumindest den Arsch in der Hose auch mal da rein zu stechen, wo es weh tut, lese ich ja schon etwas intensiver mit und es ist ja auch interessant hier zu lesen, denn auch ich bin ein Mensch der gerne und viel liest. Fehler habe ich auch gemacht, darum meine wenigen Beiträge hier mal aufzuzeigen, das das Leben auch anders laufen kann als gewünscht. Und wie du ja schreibst ist ja auch negative Kritik hier erwünscht und nicht nur Kommentare wie: Wow, super Sparquote 😉 Wie sage ich immer:“ Das Leben ist kein Ponylecken“.

Dazu kommt, das ich dich nicht belächle als Vollblut – Mathematikerin, du selbst bezeichnest dich ja so, nein im Gegenteil bewundere ich schon deinen Mut und was du finanziell tust. Ist es in meinen Augen auch ein wenig leichtsinnig, ist es in deinen Augen wahrscheinlich ok und du denkst halt nicht so drüber nach und machst einfach. ( Ich denke da z.B. an die Anleihe, die mit 10% gelockt hatte). Was ich in vielen Posts von dir raus lese, du machst erst und denkst dann darüber nach was du getan hast. Aber so ist jeder anders und ich möchte das jetzt nicht thematisieren oder schlecht reden. Das Bauchgefühl ist eben ein wichtiger und ein nicht zu verkennender Faktor neben dem rationalem Denken. Von daher kann ich deine Schritte schon nachvollziehen, würde sie selbst aber so nie in die Tat umsetzten. Wenn das Dein Weg ist, dann ist das gut so.

Noch mal, ich habe auch meine Fehler gemacht, ich möchte hier nur aufzeigen das man durchaus aus Fehlern anderer lernen kann.;)

Das Thema BU ist sehr komplex und muss individuell gestrickt sein. Eine Anlaufstelle ist das WPF, das du sicherlich kennst. Der Ton ist rau, aber der Rat dort ist von unschätzbarem Wert und……sie haben Recht -:)

Du hast ja auch recht, Jürgen, denn das Leben ist durchaus kein „Ponylecken“ – was auch immer das sein mag. 😀

Ich hoffe jedenfalls, dass ich irgendwann durch bin mit den Fehlern. Und dass das geschieht, bevor ich wirklich finanziellen Schaden damit anrichte.

Aus den Fehlern Anderer lernen fällt mir schwer, das stimmt. Außer natürlich in krassen Fällen: Ich muss kein Day-Trading ausprobieren, um zu wissen, dass ich damit voll gegen die Wand fahren würde. Aber bei den „gediegenen“ Geldanlagen denke wirklich zu häufig „klappt schon“ – auch wenn ich die Risiken direkt aufgezählt bekomme. Renditegeilheit eben. Ich arbeite dran das loszuwerden.

Ein weiterer Grund, warum du Anteil an risikoreichen Anlagen lieber nicht zu hoch haben solltest: Du befindest dich immer noch in der Experimentier- und Lernphase, die viele von uns wahrscheinlich nach der Eröffnung des ersten Depots durchgemacht haben. In dieser Phase lernt ständig Neues, das man durch den Kauf von wiederum neuen Posten natürlich gleich umsetzen will. So sammeln sich im Depot haufenweise kleinere Werte an. Und weil das einem irgendwann zu unübersichtlich wird, verkauft man dann natürlich auch wieder Werte, die man nach einiger Zeit (wenn man wieder etwas gelernt hat) doch nicht mehr für so gut hält.

Diesen Zustand sieht man deinem Depot auch gut an: Ein wilder Mix aus ETFs und Aktien, die teilweise auch noch steuerlich furchtbar arbeitsintensiv sind (Stichwort Quellensteuer). In zwei Jahren, wenn deine anfängliche Euphorie verflogen ist, hast du dann vielleicht keine Lust mehr, dich um die Rückerstattung der Quellensteuer zu kümmern, und verkaufst diese Posten lieber wieder, um keine Steuern zu verschenken. Was du hier dann bezahlst, ist Lehrgeld. Ich finde das vollkommen in Ordnung, aber vielleicht solltest du den Gesamtwert des Depots nicht zu hoch schrauben, solange du noch nicht wirklich eine stabile, langfristige Anlagestrategie hast.

Ich selbst spreche da aus Erfahrung: 2011 habe ich mit meinem Depot angefangen, bis 2013 hatte ich meine Experimentierphase. Ich hatte da das Glück, das der Aktienmarkt sich in einem langfristigen Aufwärtstrend befand, sodass ich alles, was mir dann doch nicht mehr gefiel, zumindest mit Gewinn wieder verkaufen konnte. Seit zwei Jahren bleibe ich nun einfach bei den gleichen 3 ETFs, die steuerlich einfach zu handhaben sind und die ich glücklicherweise auch noch kostenlos bei der ING-DiBa nachkaufen kann. Alle paar Monate ich wird der Nachkaut mit gleichzeitigem Rebalancing durchgeführt.

Du wirst aber evtl. nicht so viel Glück haben, ich rate daher, lieber vorsichtig zu sein. Sonst hast du bald ein Dutzend Werte im Depot, die du eigentlich nicht mehr haben willst, die dann aber evtl. jahrelang im Minus sind. Da ist dann die Versuchung groß, das mit Verlust zu kaufen, einfach nur um das aus dem Sinn zu haben.

Du hast mich ziemlich gut durchschaut. Ich komme auch langsam auf den Trichter, dass das mit dem wilden ETF-Kauf vielleicht nicht wirklich optimal war. Die Aktien-durchstöber-Euphorie verfliegt so langsam und die ganzen Minusse im Depot sind nervig.

Du hast 3 ETFs? MSCI World und Emerging Markets? Was ist der dritte ETF?

Sorry für die späte Antwort. Mittlerweile habe ich mein Depot ja in einem anderen Kommentar auf deinem Blog beschrieben: http://sauerkrautundzaster.com/perfekten-etf-finden-weltportfolio#comment-1488

Kurz: Ich besitze keinen MSCI World, sondern nähere mich dem an, indem ich jeweils zur Hälfte USA und Europa kaufe. Der Dritte ist Emerging Markets.

Hallo Alexandra,

wenn du noch ein paar Anregungen zwecks BU suchst:

http://www.finanzkueche.de/berufsunfaehigkeit/

Da habe ich ein bisschen was zusammengefasst. Ansonsten gibt es hier nur einen Rat: Lass dich beraten.

Eigene Vergleiche sind leider nahezu nutzlos. Außer du bist Rechtsanwalt mit Spezialgebiet Versicherungen …

Herzliche Grüße

Christoph

Also was die eigenen Vergleiche angeht, kann ich dir mittlerweile zu 100% zustimmen. Ich bin ahnungsloser und zusätzlich auch noch verwirrter als vorher.

Übrigens finde ich deinen Beitrag sehr gut. Die Basisinformationen zu einer BU schön zusammengefasst. Danke für den Link!

Ich denke ETF Jürgen möchte hier nur ein paar Tipps und Erfahrungen teilen, was ich sehr lobe und außerdem hat Alexandra noch ein relativ kleines Depot, welches Fehler und Versuche durchaus verzeiht beziehungsweise aufkommende Verluste relativ verkraftbar sind. Bei 100.000 Euro Depotgröße sieht dass dann schon anders aus.

Viele Grüße

FjodorForex

Stimmt, ich werde noch viel Zeit haben viele Fehler zu machen, bevor mein Depot so groß ist, dass dies wirklich weh tun würde. 😉

Ganz großes Kompliment – sehr tolle Dividendeneinnahmen. Erinnert mich an mich selbst, als ich vor vielen Jahren mit der Dividenden Strategie angefangen habe (quasi aus Versehen). Auf einmal habe ich gemerkt, dass sich die kleinen Zahlungen summieren, und heute stehe ich mit Dividendenzahlungen pro Monat da, die manche Leute monatlich für ihre Arbeit bekommen. Immer nur weiter so, das wird was!!

Beste Gruesse

Markus Bohme

Wirklich? Dann könntest du ja theoretisch von deinen Dividenden leben. Das ist wirklich toll! Vielleicht schaffe ich das da auch noch hin. Irgendwann in ein bis zwei Jahrzehnten 😀

Alexandra, mach dir mal keine Gedanken, deine Depotgroße ist, sagen wir mal, überschaubar. Bei 10k Depotwert hat man nun mal keine 10k Cash. Mit den Jahren und der Erfahrung wirst du auch hier deinen Weg finden und der Schaden (finanziellen Verlust) hält sich bei anfänglichen Fehlern auch in Grenzen. 1K in den Sand zu setzen ist zwar psychologisch bitter, aber nicht existenzbedrohend. Wenn dein Depot die 200k oder 300k Grenze überschritten hat, dann können die Schwankungen schnell ein Jahresgehalt eines Arbeiters ausmachen. Auch daran gewöhnt man sich. Und wirklich viel cash halte ich auch nicht, 10k – 12k langen vollkommen.

😀 Ja, mein Depot ist definitiv überschaubar. Ich arbeite dran 😀

Ich will mein Cash aber definitiv aufstocken. Denn auch wenn 10-12k reichen – die muss man erstmal haben.

Hi,

deine Dividendenübersicht enthält Anlagen aus Übersee (z.B. AT&T) gelistet in Euro.

Du kaufst die Aktien also nicht über die „Heimatbörsen“ sondern z.B über Xetra?

Wenn ja, warum (Gebühren, Fremdwährung, …)?

Grüße

scratch

Hallo Scratch,

dein Kommentar ist leider schon etwas älter und ich bin gesundheitlich bedingt nicht früher zum Antworten gekommen, aber mich würde wirklich interessieren, wie genau du das meinst. Ich verstehe deine Frage nämlich nicht so ganz. Ich führe keine Währungskonten. Ob ich nun an einer „Heimatbörse“ kaufe oder bei Xetra: letztendlich wird immer in Euro umgerechnet.

Viele Grüße!

Hallo Alexandra,

habe soeben Deinen Blog entdeckt und werde mich mal einlesen.

Jeder hat seinen eigenen Stil, braucht hin und wieder Anstubser und gut gemeinte Ratschläge, wenn ich im Leben immer auf die „Vorsichtigen“ gehört hätte, mir wäre viel erspart geblieben……. nee nicht wirklich, alle Modelle von diesen Leuten sind heute in der Schublade „Lebenserfahrung die keiner braucht“

Ich habe auch immer auf meine Gesundheit gewettet und bin mir nicht zu schade gewesen Multiplikatoren in Form von Krediten ins Haus zu holen. Und sollten die Lebensumstände einmal es so wollen, dass es gegen einem läuft, findet der aktive positive Mensch auch einen weg. 2001 ist mein 2ter Sohn gebohren, 150k auf dem Depot und meine Frau sollte sich komplett um die Erziehung, kümmern. 1999 noch neues Haus gekauft, Depot war ja groß, der „gute Berater“ sagte 5% EK reiche aus…

2002 war das Depot ruiniert, eine A-Typsche Beteiligung ging in die Insolvenz und der Arbeitgeber meiner Frau war auch nicht mehr am Markt….ich lebe und stehe finanziell gut dar. Ach ja ich war damals 30 Jahre und will sagen, Mut und die richtigen Entscheidungen gehen oft nicht mit Risiko Eingrenzung einher!! Du sagst es, Du bist Jung! Also sei bereit einiges zu riskieren, und wenn du dann noch die richtigen Lehren aus den Erfahrungen älterer ziehen kannst, heute im Internet ja möglich, 2000 gab es außer Videotext noch keine Live Infos 🙂 bist du absolut auf dem richtigen Weg.

Beste Grüße aus Hamburg

Ich habe mich schon häufig gefragt, wie das „damals“ mit dem Investieren gewesen sein muss, als das Internet noch nicht war oder in den Kindeschuhen steckte. Verrückt, wie viel Aufwand man da in Recherchen stecken musste. Und heute ist die gesuchte Information nur einen Klick entfernt. 🙂

Liebe Grüße und danke für die netten Worte! 🙂

[…] Updates geteilt. Mein letzter wiederherstellbarer Beitrag ist etwas über 7 Jahre alt, vom August 2015 mit einem Deportwert von ca. […]