Eigenkapital Oktober 22

In Vorbereitung auf diesen Beitrag musste ich den Stand aller meiner Assets zusammensuchen. Dabei ist mir aufgefallen, dass ich seit Jahren keine vergleichbare Aufstellung mehr gemacht habe. Ich habe immer nur genau dann auf den Stand einer bestimmten Investition geschaut, wenn ich etwas nachkaufen wollte. Asche auf mein Haupt, da ich auch jede Form von Rebalancing bereits eine Weile vernachlässigt habe. Mein IST-Stand ist also Kraut und Rüben.

Als meine größeren Mädels noch klein waren, hatte ich mir angewöhnt meine Investments zeitgleich mit meinem Rebalancing abzuwickeln, also nur so alle 6-12 Monate. Das Praktische am passiven Investieren ist, dass man sich wirklich Null damit beschäftigen muss, wenn man keine Zeit dafür hat. Mit kleinen Kindern ein Muss, in meinen Augen.

Mein Mann sieht das etwas anders. Als leidenschaftlicher Aktiv-Anleger lässt er sich auch durch zahnende Babys und knartschige Kleinkinder nicht von seinen Informationsrecherchen und Kennzahlenauswertungen abhalten. Verrückter Hund.

Weltportfolio-Depot

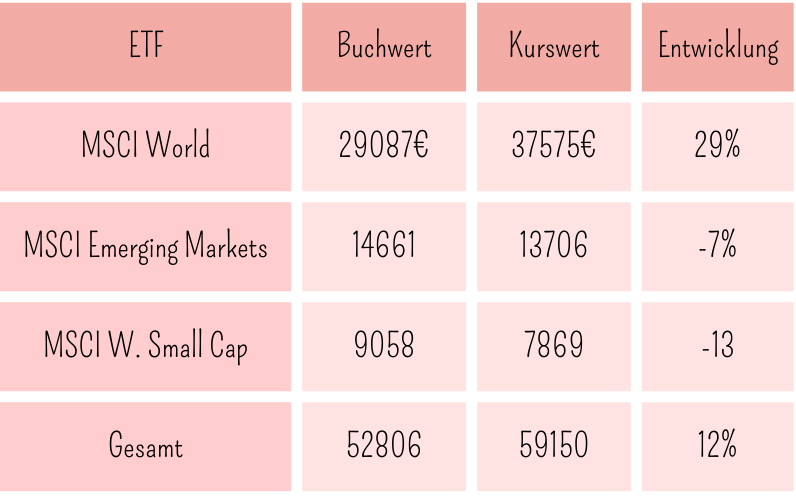

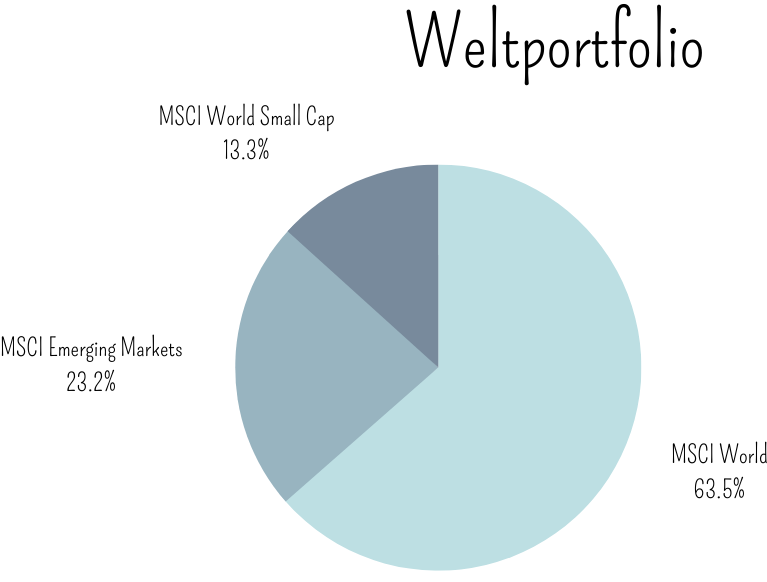

In meinem Depot hat sich in den letzten sieben Jahren einiges geändert. Früher noch voller Einzelaktien, habe ich diese alle in günstigen Momenten verkauft und in ein schlichtes Weltportfolio umgeschichtet, bestehend aus ETFs auf die Indizes MSCI World, Emerging Markets und World Small Cap:

Das wars. Mehr hab ich nicht in meinem Depot.

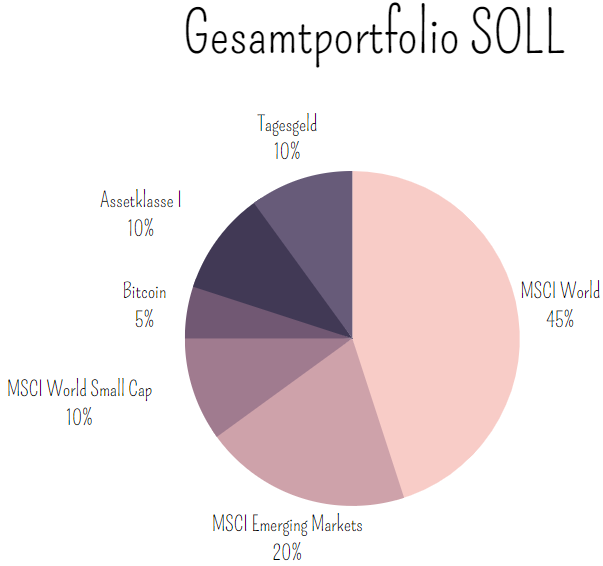

Angestrebt ist die Verteilung 60% – 25% – 15%. Da bin ich für den Moment nah genug dran.

Bevor jetzt jemand über die seit Ewigkeiten seitwärts laufenden Emerging Markts herzieht: Ich glaube fest daran, dass Länder wie China, Indien und Südkorea vollgepackt sind mit Menschen, die Bock auf Mehr haben. Das kann sich irgendwann nur auf das Bruttosozialprodukt auswirken. Das geht gar nicht anders. Und wenn es so weit ist, bin ich dabei.

Krypto

Zu Kryptos habe ich eine kleine Geschichte. Als ich Anfang 20 war und noch studiert habe, kam ein Typ mit Dreadlocks aus meinem „Grundlagen der theoretischen Informatik“-Kurs in der Pause mit meiner Lerngruppe ins Gespräch und erzählte von einer neuen digitalen Währung namens Bitcoin. Um diese Bitcoins unter die Menschen zu bringen, gäbe es Aktionen a la „Kaufe einen Bitcoin und bekomme einen geschenkt“. Für ein paar Hundert Euro. Aus heutiger Sicht total verrückt.

Er selbst hat sich damals ein paar Bitcoins gekauft. Für mich bedeuteten „ein paar Hundert Euro“ zu dem Zeitpunkt 40 Stunden Kellern. Nein, danke – was ich übrigens nicht bereue, denn Kellern ist ein Knochenjob.

Den besagten habe ich vor Kurzem bei Linkedin entdeckt. Er hat keine Dreadlocks mehr und ist normal erwerbstätig. Ich vermute stark, dass er die Bitcoins verkauft oder das Passwort zu seiner Wallet vergessen hat. Aber die Vorstellung, dass dieser begeisterte junge Mann von damals jetzt dank Bitcoins vielleicht Millionär sein könnte, bringt mich irgendwie zum Schmunzeln.

Aber zurück zum Thema. In Kryptos wollte ich eigentlich nie investieren und habe mich, wie das eben manchmal so ist, im dümmsten Zeitpunkt anstecken lassen. Machen wir es kurz und schmerzhaft:

Ich habe Bitcoins für 4967€ gekauft, mit denen ich aktuell bei 2393€ liege. Macht ein Minus von -52%.

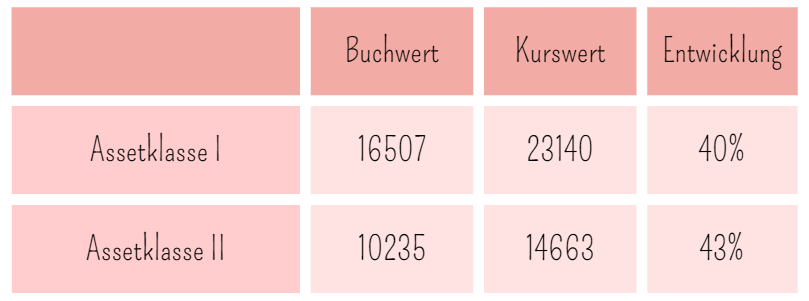

Weitere Assetklassen

Ungefähr ein Drittel meines Eigenkapitals habe ich in weiteren Assetklassen, die letztendlich auch einfach nur Unternehmensanteile sind. Ich hatte die Möglichkeit über meine Firma und meinen Mann zu investieren. Häufig bieten Firmen für ihre Mitarbeiter beim Kauf von Firmenanteilen „geschenkte“ Bonusanteile an. Je nach Verhältnis und Firmenstabilität kann sich das wirklich lohnen.

Tagesgeld

Aktuell habe ich grob über den Daumen gepeilt 2000€ auf meinem Tagesgeldkonto. Das ist im Verhältnis zu wenig. Allerdings befinde ich mich am Ende meiner Elternzeit, weswegen ich ein bisschen an meinen Cash-Reserven gezehrt habe. Außerdem habe ich vor einigen Wochen eine der zuvor erwähnten Assetklassen aufgestockt. Diese Möglichkeiten ergeben sich nur selten und so bin ich beim Investment an meine Toleranzgrenze gegangen. Das ist keine Empfehlung. Ich habe zuvor die Risiken für mich und meine Familiensituation abgewägt.

Geplant ist nach meiner Elternzeit zügig wieder wieder auf ca. 10000€ aufzustocken.

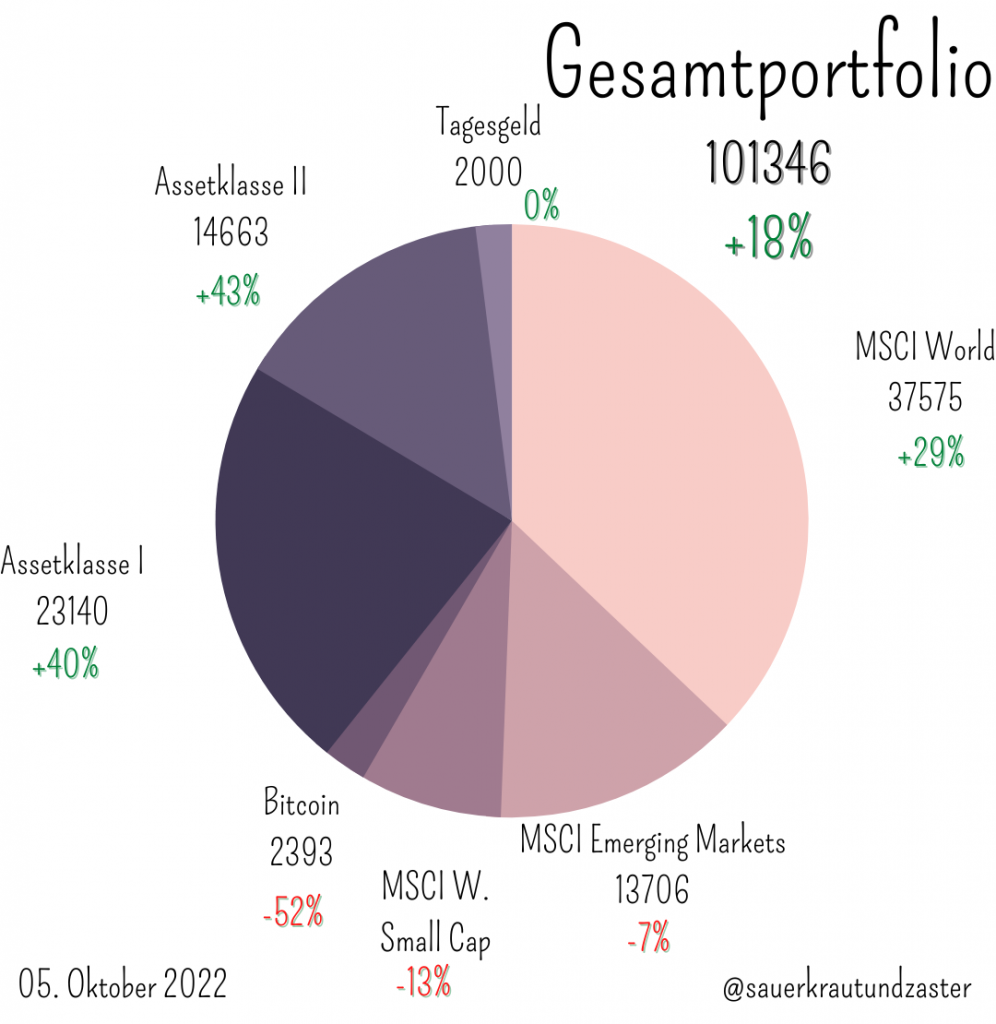

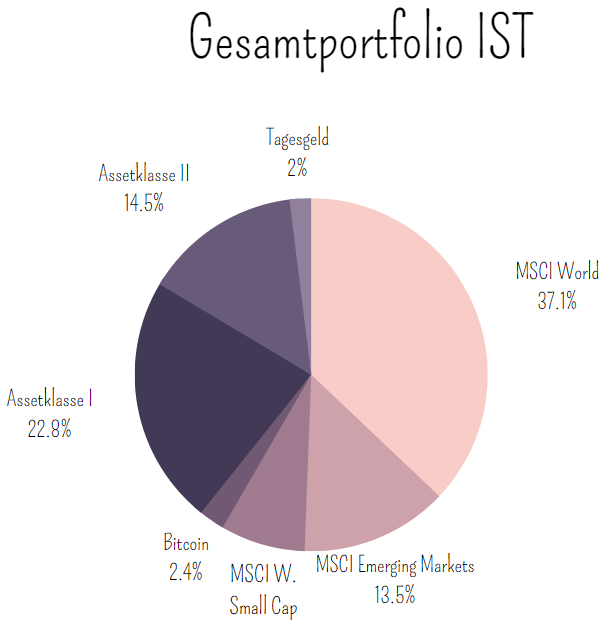

Gesamtportfolio

Ingesamt habe ich 101346€ investiert mit folgender Zusammensetzung.

Zur Veranschaulichung habe ich in der Grafik noch den Verlust/Gewinn seit Kauf angegeben. Achtung, das entspricht logischerweise nicht der Gewichtung der Tortenstücke im Diagramm:

Die Gewichtung setzt sich momentan also wie folgt zusammen:

Angestrebt ist folgendes Verhältnis:

Wie gesagt ist der IST-Zustand ziemlich weit vom SOLL-Zustand entfernt. Ich plane die Assetklasse II bei Gelegenheit zu verkaufen und das freigewordene Kapital für das Rebalancing zu nutzen.

Entwicklung der letzten Jahre

Früher habe ich den Stand meines Eigenkapitals im Rahmen meiner Depot und Dividenden Updates geteilt. Mein letzter wiederherstellbarer Beitrag ist etwas über 7 Jahre alt, vom August 2015 mit einem Deportwert von ca. 12000€.

Ich habe mich mal auf die Suche nach meiner alten Investment-Excel gemacht. Diese Excel habe ich damals geführt, um vorauszuberechnen wie meine Eigenkapitalentwicklung in den nächsten Jahren aussehen könnte. Mein Sparziel, also noch nicht investierter Buchwert, bis 2022 war 160000€. Mit meinen aktuell angesparten 86515€ liege ich ziemlich nah am Sparziel für 2019 mit 85000€. (Ich schaue mir gerade bewusst meine gesparte Summe ohne mögliche Investitionsrenditen an, weil dieser Wert zu 100% von mir beeinflussbar ist.)

Aus damaliger Sicht liege ich also 3 Jahre im Rückstand, was meine geplante Sparsumme angeht. Das ist nicht weiter verwunderlich, weil ich in dieser Zeit 3 Kinder bekommen habe. Was ich jedoch verwunderlich finde und wovon ich positiv überrascht bin ist, dass die Werte eigentlich wirklich gut übereinstimmen.

Guten Start dir. Sehr inspirierender Post! Ich glaube die Nische mit Kindern und Mann sowie Haushaltskonten und Sparquoten wäre für viele interessant. Aber gute konservative Aufstellung.

Hallo Florian,

also man hat mir ja schon vieles nachgesagt, aber dass ich konservativ wäre, gehörte bis jetzt nicht dazu. Da sieht man mal wie subjektiv Wahrnehmung sein kann. 😉

Hallo Alexandra. Über den Finanzrocker auf Deine Seite gekommen. Weihnachten verhindert gerade das Anhören des Podcast – kommt aber noch 🙂

Beim ETF-Depot liegen wir recht nah beieinander und auch hier lese ich immer wieder „Emerging Markets“, och nö! Andere wiederum (Beck, Kommer): Yes Yes!

Dein Beitrag fasst es in wenigen Worten zusammen, was ich auch glaube: Da haben Leute Bock! Hier wiederum haben wir das Problem z.B. der Alterspyramide.

Bleibt also spannend.

Ich musste schon lachen, nur bei diesem Beitrag. Daniel Korth schreibt ja, ihr habt seinerzeit einen Lachflash bekommen – freue mich auf den Podcast. Deine Seite wird gleich mal weiterempfohlen.

Frohe Weihnachten.

mJKdvHqroFyLvBPnhVaS

jmzVdNJvHJPGeoRfuRNc

FFkXdeSypkhxaZTBiv

fuVOgkfugXQRvsXmympe

puINlbJFQYgtlfvhuvpdZIrW