Auxmoney-Update und Auxmoney-Ausstieg

Mein letztes Auxmoney Update ist nun knapp 4 Monate her und der ein oder andere hat schon gefragt, was sich dort bei mir mittlerweile getan hat.

Die Antwort darauf ist ehrlich gesagt: Nicht so viel.

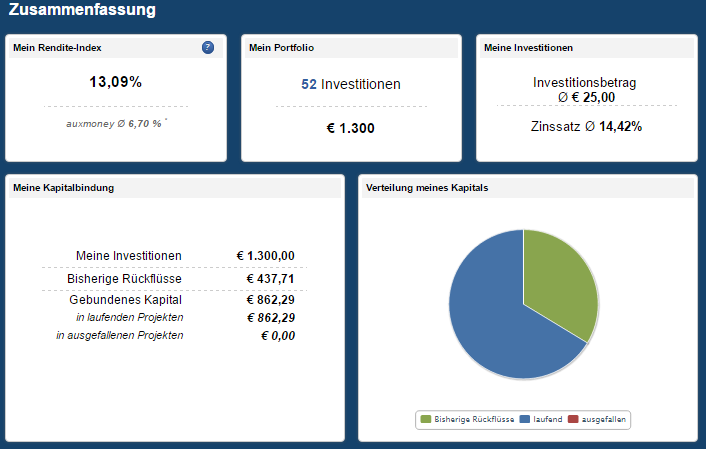

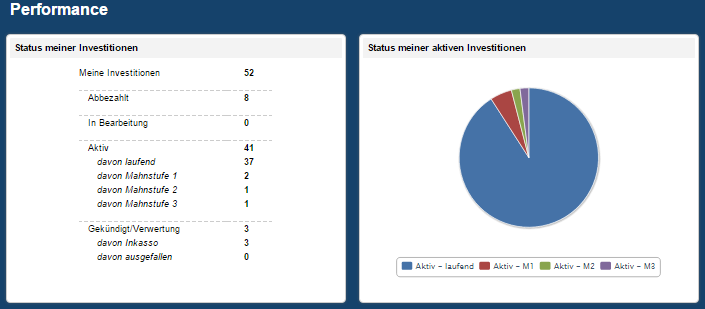

In den letzten 4 Monaten sind 7 neue Investitionen hinzugekommen. Insgesamt habe ich somit in 52 Kreditprojekte für insgesamt 1.300€ investiert. 1.000€ davon wurden von mir eingezahlt, die restlichen 300€ kommen aus Reinvestitionen von bereits getätigten Rückzahlungen.

Interessanterweise haben in den letzten 4 Monaten 6 Kreditnehmer ihren Kredit voll abbezahlt. Das ist natürlich schön, weil ich diese Investments voll zurückbekommen habe, inkl. der Zinsen, die für den in Anspruch genommenen Zeitraum fällig waren. Aber nun muss ich mich nach neuen Krediten umschauen. Und hier liegt der Hund begraben.

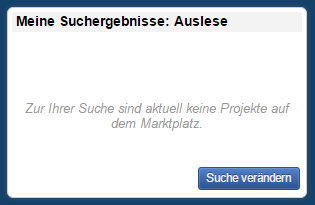

Um einmal mein Problem in einem Bild zu erläutern:

Ich habe für mich Filterkriterien definiert, nach denen ich meine Kredite auswähle (zum Beispiel hier aufgeführt). Meine Auslese. Diese Kriterien habe ich bei Auxmoney eingespeichert und kann mir auf Wunsch meine Auslese anzeigen lassen. Siehe oben. Siehe leer. Und dies momentan immer.

Die verzweifelte Suche nach Kreditprojekten

Als ich mit Auxmoney angefangen habe, gab es immer einige Kreditprojekte, die meinen Ansprüchen genügten. In den letzten Monaten ließen sich jedoch nur noch wenige vereinzelte finden – die dann aber meistens trotzdem nicht als Kreditprojekt in Frage kamen. Häufig waren die Kreditsummen exorbitant hoch oder aber die Angaben zu den eigenen Ein- und Ausgaben des Kreditnehmers waren unschlüssig.

Als Konsequenz habe ich in diesem Monat die 137,71€, die ich auf meinem Auxmoney-Verrechnungskonto hatte, von diesem abgezogen und meinem normalen Tagesgeld-Konto hinzugefügt. Wenn nun monatlich Rückzahlungen erfolgen, werde ich diese ebenfalls nicht mehr in Auxmoney-Kreditprojekte reinvestieren.

Die Plattform ist für mich ausgetrocknet. Das heißt nicht, dass ich meine Auxmoney-Investitionen als vergeudet betrachte, denn bei einer Rendite von aktuell rund 13% werde ich mich nicht beklagen. Aber ich bezweifele, ob Neueinsteiger in Auxmoney akutell die selben Chancen haben, wie ich sie vor nun etwas mehr als einem Jahr hatte.

Wo sind all die solventen Kreditnehmer hin?

Ich kann nur spekulieren, woran der Mangel an investitionswürdigen Kreditprojekten liegen könnte. Meine Theorie ist, dass die günstigen Konditionen bei Bankkrediten „schuld“ sind. Aktuell bekommt fast jeder Kredite hinter geworden. Ich habe sogar von Leuten gehört, die für Freunde oder Bekannte Kredite aufnehmen, falls diese den Bonitätskriterien der Banken nicht genügen. Und wo die gleichen Leute noch vor 5 Jahren gesagt hätten „Nie im Leben nehme ich einen Kredit für eine andere Person auf“, hat sich deren Einstellung mittlerweile geändert.

Warum auch nicht? Heutzutage nennen es Banken, Medien und Marketing-Genies sogar SPAREN, wenn man einen Kredit aufnimmt. Erst neulich hatte ich einen Flyer im Briefkasten. Die Message war zusammengefasst „Sparen Sie jetzt! Nehmen Sie einen Kredit auf!“ In meinen Augen eine irrwitzige Argumentation, aber momentan werden solche Köder zu Hauf geschluckt. Die Abneigung gegen Kredite und Angst vor der möglichen Schuldenfalle ist meinem subjektivem Empfinden nach längst nicht mehr so ausgeprägt, wie noch vor ein paar Jahren.

Jeder bekommt Kredite – meistens sogar direkt von der Bank. Und falls die Bank mal nicht will, dann springen Bekannte ein, denn wo liegt schon das Problem? Kredite aufnehmen ist doch schließlich das neue Sparen.

Ich könnte mir also vorstellen, dass Kreditplattformen wie Auxmoney momentan wirklich nur noch die Kreditanträge rein bekommen, die wirklich ernsthaft keiner sonst unterstützten möchte. Da sollte man als Anlager also mit der entsprechenden Vorsicht und Risikotoleranz heran gehen.

Auxmoney Rückzug für Fräulein Zaster

Ich werde mich jedenfalls erst einmal aus Auxmoney zurück ziehen. Es gibt einfach zu viele interessante und aussichtsreiche Investitionsformen, als dass ich mich aus Prinzip mit einer Begnügen müsste, die längst nicht mehr das ist, was sie mal war.

P2P ist dennoch nach wie vor interessant für mich. Ich denke, ich werde Bondora ein wenig unter die Lupe nehmen. Dies ist ebenfalls eine P2P-Kreditplattform, allerdings ist diese europaweit aufgestellt und ich habe von Lesern und Finanzbloggern bislang nur Gutes darüber gehört. Bondora könnte also ein Investment wert sein. Ich halte euch auf dem Laufenden 🙂

In Auxmoney investieren mittlerweile auch große Versicherer, ohne automatisches investieren hat man dort überhaupt keine Changse mehr vernünftige Projekte zu finden. Ich habe dort deswegen schon seit einigen Monaten keine Investments getätigt und lasse meine Projekte auslaufen.

Bondora benutze ich jetzt seit ca einem Monat, interesant ist zum einen der Zweitmarkt wo man seine Projekte auch wieder verkaufen kann, zum anderen ist die Anlagesumme schon ab 5 €. Ich bin allerdings noch nicht so lange dabei um eine aussagekräftige Meinung zu haben, bisher hatte ich erst einen Rückfluss nach Plan, im Dezember kommen dann die anderen dazu.

Und das mit dem Verkauf von Kreditprojekten, in die man investiert hat, funktioniert? Das ist ja spannend. Werden die dann auch „gehandelt“, im Sinne von man kann für ein Kreditprojekt mal mehr mal weniger bekommen beim Verkauf?

ja, bei bondora kann man theoretisch einen Kreditanteil mit z.B. 5% Abschlag kaufen und dann versuchen ihn mit 0% weiterzuverkaufen. Allerdings fielen bisher bei jedem Kauf und Verkauf 1,5% Gebühr an (wurde jetzt aufgehoben). Jedenfalls ändert sich in letzter Zeit eine Menge bei bondora, sodass es fast schwierig ist up to date zu bleiben. Ich hab auf meinem blog über meine persönlichen Erfahrungen mit bondora geschrieben.

ganz ehrlich, egal was die Medien, Zeitschriften oder Banken vor sich hinsabbeln, wenn ich nicht muss, dann nehme ich keinen Kredit auf. Punkt und tot die Maus 😀

da gibts null Überlegungsmomentum bei mir.

selbst jetzt meinen Wohnungskauf nächstes Jahr, das ich zur Selbstnutzung jetzt nach 11 Jahren Arbeit mit komplett ersparten Eigenkapital kaufen will bei Düsseldorf, wurde ich schon beschwatzt, obs nicht besser wäre, das EK zu investieren, und stattdessen zum Kredit zu greifen, weil es doch historisch niedrig ist…

das hab ich tatsächlich länger als ein paar Momente überlegt, aber dann verworfen.

Eine Wohnung komplett aus Eigenkapital zu finanzieren ist echt stark. Interessant wäre trotzdem einmal durchzurechnen, ob sich die Kreditaufnahme zusammen mit der Investition des Eigenkapitals rein renditetechnisch lohnen könnte. Allerdings würde das in die gleich Kerbe hauen, wie einen Kredit mit günstiger Verzinsung aufzunehmen und das Geld dann in Wertpapiere zu investieren, in der Hoffnung, dass die Marktrendite die Kreditverzinsung schlägt…

eben. so ist es, und da ich nach dem Wohnungskauf nur noch als feste Ausgabe das Hausgeld habe (und natürlich die ganzen Nebenkosten, die aber auch anfallen bei zur Miete wohnen) , bleibt mir monatlich von da an sehr sehr viel Geld übrig, um jetzt nach fast 8 Monaten lesen von finanzblogs wie deinem (oder dem Finanzwesir, oder oder oder) dann anzufangen, mir ein Depot zu eröffnen, und in ETFs zu investieren 😀

Die perfekten Voraussetzungen also 🙂

Ich wünsche dir viel Erfolg beim Wohnungskauf und bei der anschließenden Geldanlage!

Hallo Fräulein Zaster!

Mein Name ist Andreas und ich bin von Deutschland nach England ausgewandert. Ich habe mich auf drei Plattformen P2P angemeldet um es zu testen. Wellesley, Savingstream und Bondora. Ich habe bei Bondora mit 500 Euro angefangen im letzten Monat manuel zu investieren in 5 Euro Stückelungen. Ich denke du wirst hier dieselben Probleme bekommen wie bei Auxmoney. Zumindest mit deinen Kriterien zeitintensiv. Allein bei 500 Euro und einer Stückelung von 5 Euro mußt du 100 Personen analysieren. Ich habe aufgegeben und einfach den Portfolio Manager auf Conservative eingeschaltet. Das Geld wird dann 30,69 % Finland, 45,68 % Estonia und 23,63 % Spain angelegt, glaube ich zumindest. Im Dezember kommen dann die ersten Zahlungen….oder auch nicht! Bin gespannt. Sorry ich bin nich so ein guter Schreiber.

Gruß Andreas

Hallo Andreas,

zeitintensiv ist das auf jeden Fall, wenn man manuell suchen möchte. Auch ich werde mir vorher überlegen müssen, ob ich genug Interesse habe so viel Zeit zu investieren oder ob ich doch das automatisierte Vorgehen wähle.

Welche Zinsen sind denn zu erwarten, wenn man konservativ bei Bondora anlegt?

Sobald ich mich registriert habe, werde ich hier auch wieder davon berichten. Würde mich freuen, wenn du mich dann auch über deine weiteren Entwicklungen auf dem Laufen halten würdest, damit ich weiß, was mir blüht 😉

Liebe Grüße

Alexandra

Jaja, die Werbungen für Kredite werden immer kurioser, bei uns ins Österreich läuft gerade eine unter dem Motto „zu kleiner Finanazpolster“ dann einafch einen Kredit nehmen über € 1000 um wieder „besser schlafen“ zu können oder da ja Weihnachten vor der Tür steht kann es ja auch eng werden, schnell einen Kredit aufnehmen. Das lockmittel ist das wenn ich nur € 1.000 aufnehme auch nur € 1.000 zurückzahlen muss (Laufzeit: 6 Monate), die Frage ist nur was ist nach den 6 Monate, dazu habe ich aber nichts gefunden, diese Info gibt es vermutlich nur in der Filiale bzw. erst bei Antrag auf Nachfrage.

Waaaas? Ernsthaft? Kredit aufnehmen, um das Geld dann aufs Konto zu legen? Was ist das denn für ein Quatsch 😀

Wahrscheinlich knallen die Zinsen nach den 6 Monaten doppelt rein. Ist ja nicht blöd, viele Leute sind zu bequem oder zu chaotisch, um auf Kündigungsfristen jeglicher Art zu achten. Ich tapp da auch immer mal wieder in die Falle und muss dann nach dem Probemonat, den Vertrag für Monate weiterzahlen :-/

Hey!

Vielen Dank für das Update. Für mich stellt sich die derzeitige Situation genau so dar, wie du es hier geschildert hast. Ich arbeite zur Zeit mit einer etwas abgeschwächten Version deiner Filterkriterien, selten ist etwas schlüssiges vorhanden. Ansonsten finde ich es immer ganz ok, wenn man nach der „Güte der Antworten“ bei Kreditgeberfragen geht. Also: Wie gut kann sich jemand artikulieren, antwortet er sinnvoll?

Und was einem da an Stuss und Unschlüssigkeit entgegenkommt, ist kaum mehr auszuhalten. Es ist quasi offensichtlich, dass die meisten KN flunkern (meine Meinung, ich mag falsch liegen).

Wie du aber sagst, finde ich P2P-Lending zu interessant um das aufzugeben. Ich werde nun die Plattformen diversifizieren. Investitionsstopp bei Auxmoney, dafür werde ich mich vermehrt auf Bondora und Mintos herumtreiben. Bei beiden gibt es einen Zweitmarkt. Mintos solltest du dir mal ansehen, klingt sehr vielversprechend. Ein ähnlicher Kandidat wäre Twino, aber man kann ja nicht alles auf einmal testen.

Gruß

Die „Güte der Antworten“ habe ich auch immer berücksichtigt. Ein Kreditnehmer, der gar nicht geantwortet hat, kam mir nicht ins Portfolio. Ich glaube übrigens ebenfalls, dass einige Kreditnehmer die Wahrheit etwas zurecht drehen, grade bei der Angabe der Einkünfte/Ausgaben.

Danke für die P2P-Tipps! Ich werde mal vergleichen und schauen, wie viel Eigenkapital ich da locker machen kann. Ich bleibe dabei, dass mein Investment-Strategie-Kern das Weltportfolio bleibt. P2P soll nur einen kleinen Anteil bilden.

Grüße 🙂

Dieser ganze P2P Bereich habe ich bis jetzt ja noch links liegen gelassen. Interessant, aber noch nichts gemacht.

Aber durch den Beitrag habe ich mal wieder gelernt. Scheint wieder ein Diversifikation Themen zu sein, wo man einfach gucken muss, wo es mit dem P2P am besten klappt für die eigenen Bedürfnisse. Auxmoney scheint ja mehr für die automatisierten Themen mittlerweile zu sein oder ?

Sehe ich genauso. Bei den automatisierten Auxmoney Anlagen hat man jedoch eine Mindestanlagesumme von 1.000€. Das hatte mich zu Anfang abgeschreckt, wobei ich ja mittlerweile ebenfalls 1.000€ investiert habe. Aber wie bei Wertpapieren brauchte ich auch bei P2P erstmal ein Gespür dafür, wie der Hase läuft. Über das automatische Investieren hätte ich dieses Gespür nicht bekommen. Mittlerweile bin ich mutiger.

Übrigens ist P2P nichts, dass ich jedem per se empfehlen würde. Das sollte nur die oberste Spitze der Pyramide bilden. Eine grundsolide Basis z.B. über ein breit gestreutes Aktien/ETF-Portfolio hat Priorität.

Nachteil von kostenloser Kontoführung: Man bekommt viel Werbung. Ständig bekomme ich Briefe, ob ich denn nicht einen 12.000€-Kredit und Ähnliches haben möchte. Heute bekommt man Geld auf Pump hinter her geschmissen. 0%- Ratenfinanzierung an jeder Ecke.

Als ich noch bei der Bank mit dem roten S war, habe ich auch eine Menge Werbung bekommen. Ich glaube da ist man nirgendwo gegen gefeit.

Man kann der Zusendung des Werbemülls und der Weitergabe der persönlichen Daten widersprechen. Das funktioniert nach meiner Erfahrung auch sehr gut. Seitdem ich das konsequent mache, ist der Briefkasten deutlich leerer und das Telefon so schön still.

Ich hab auch zu testen 100€ Investiert, und selbst die waren ne schon Nervig anzulegen. Werde das wohl auch sein lassen, zumal man sich ja zum großen teil auch auf die Ehrlichkeit der Angaben verlassen muss, was im Internet ja immer so ne Sache ist.

Ob es auf anderen Plattformen besser ist werde ich aber nicht austesten, da das Europäische umfeld größtenteils noch schlechter dasteht als Deutschland ist es fraglich ob die gegebenen Kredite nicht auch mehr Risiko bedeuten bei gleichbleibender Rendite.

Anstatt P2P werde ich wohl eher in dem bereich Crowdfunding Investieren. Auf der Plattform Companisto werde ich wohl mal testweise etwas Investieren nachdem ich mich da weiter Informiert habe, eine Mindestanlage summe gibt es auch nicht was schonmal ein Vorteil ist, und die Vergabe von Kapital fällt einem leichter wenn man sich gut über die Kreditnehmer informieren kann, was bei P2P relativ schwer fällt.

Das Ding bei P2P ist ja, dass es nicht auf das Land an sich ankommt, sondern auf das Zinsniveau, das in dem Land vorherrscht und die individuellen Leute. Ob der Kreditnehmer Deutsch ist oder aber aus den baltischen Ländern kommt, spielt meines Erachtens nach eine untergeordnete Rolle. Es sei denn, man würde sagen: Alle Leute aus Nicht-Deutschland sind per se vertrauensunwürdiger – und das lässt sich nun wirklich nicht behaupten 😉

Die Rendite in anderen Ländern soll aufgrund des höheren Zinsniveaus wohl im Durchschnitt besser sein.

Was das Einholen von Informationen über die Kreditnehmer bei P2P-Plattformen angeht, gebe ich dir jedoch absolut recht: Da kann viel getrickst werden.

Bei 100€ Investment hast du bei Auxmoney in maximal 4 Kreditprojekte investiert. Wenn dir auch nur eines davon in Zahlungsschwierigkeiten gerät, landest du schnell im negativen Renditebereich. Nur so als Anmerkung. Damit will ich nicht sagen, dass du nachschießen sollst, aber gedanklich sollest du dich auf jeden Fall darauf einstellen.

Oh, so in die Richtung wars ja nicht gemeint,halt eher so das ja Deutschland schon mit die stärkste Wirtschaft hat. Das heisst die Menschen haben oder bekommen relativ gut wieder nen Job, können also einen Kredit wohl eher bedienen. Das waren meine Gedankengänge dabei. In Spanien zb liegt die Arbeitslosenquote bei über 20% (die Jugendarbeitlosigkeit noch weit höher) wenn da der Job weg ist nach der Kreditaufnahme sieht es düster aus. Und da kann man den Menschen keine Schuld geben, das liegt halt an der Wirtschaftslage der jeweiligen Länder oder auch der Gesamt EU.

Naja eigentlich hatte ich viel mehr geschrieben, mit Arbeitlosen Quoten in der Gesamten EU, Firmenpolitik gegenüber Mitarbeitern (bei denen man zuerst Spart) usw aber das schießt übers Ziel hinaus und wird wohl zu Politisch.

Es gibt überall solche und solche Menschen, die einen wollen ihre Schulden zahlen die anderen kümmerts nicht. Aber die die wollen können oft nicht mehr bei dem Politisch und Wirtschaftlichen Umfeld, das immer Unsozialer wird.

P.S. Ich hoffe es geht dir Gesundheitlich wieder besser ! 😉

Tut es, lieben Dank. Wieder volle Fahrt im Hamsterrad 😀

Es geht mir bei Auxmoney genau wie Dir — auch ich habe schon länger kaum noch Projekte gefunden, die meine Kriterien erfüllen und eine vernünftige Projektbeschreibung und eine glaubhafte Einnahmen-/Ausgaben-Liste enthalten. Daher habe auch ich im letzten Monat begonnen, Geld zurück auf mein Tagegeld-Konto zu buchen.

Außerdem habe ich den Eindruck, dass die Renditeberechnungen, die Auxmoney im Anlegercockpit liefert entweder sehr undurchsichtig oder schlicht falsch ist. Und als Wirtschaftsinformatiker stört mich kaum etwas mehr als unsaubere Finanzmathematik. (Das kannst Du als Mathematikerin sicher nachempfinden..)

Mit anderen Worten: ich ziehe mich sukzessive aus Axumoey zurück.

Ja, das mit der Rendite bei Auxmoney ist mir auch manchmal schleierhaft. Allerdings ist die Renditeberechnung auch nicht ganz ohne, da es sich um Annuitätsdarlehen handelt. Auxmoney hat jedoch ein, nennen wir es mal „bewusst positivstellendes“ Vorgehen, was die Berücksichtigung vorzeitig abbezahlter Kredite angeht. Da wird meiner Meinung nach ein wenig schöngerechnet. Aber gut.

Hallo Alexandra,

ich find es richtig Schade, dass Auxmoney für dich gestorben ist. Immerhin könntest du dadurch eine sehr gute Rendite einfahren und aus Portfoliodicersifizierungssicht (furchtbares Wort), sind P2P Investments auch interessant!…

Ich wünsche dir ganz viel Erfolg bei Bondora!!

Und weil P2P nachwievor für mich interessant bleibt, ziehe ich mich auch nur von dieser speziellen Plattform zurück.

PS: Rendite ist nicht alles, lieber Kilian. Aber da spalten sich unsere Meinungen ja sowieso immer ein wenig 😀

Mit Bondora sollen sogar noch höhere Renditen möglich sein

Ich habe mir zwar diese Plattformen angeschaut aber schnell wieder verworfen, da mir die Lust fehlte, mich eingehend mit den ganzen Sachen zu beschäftigen. Kreditfinanzierung ist sicher eine schöne Sache, aber auch die Banken haben Gründe, warum sie so manchen Kreditnehmer ablehnen. Der Aufwand bei gleichzeitigem Risiko ist mir zu groß. Interessant ist. dass die Angebote zurück gehen. Ich schätze aber auch wie so einige andere hier, dass es genügend Institutionen gibt, die Kredite gegenwärtig sehr günstig anbieten. Meine Hausbank bietet mir das auch immer wie Sauerbier an, aber mein Girokonto läuft immer auf Guthabenbasis und für einen Ratenkredit habe ich einfach keine Verwendung. Von daher bin ich ein ganz schlechter Kreditkunde.

Nur wegen der Diversifizierung würde ich es nicht machen. Ich finde als kleine Alternative das Crowd-Funding interessanter. Da helfe ich zum einen Leute, etwas aufzubauen und mit etwas Glück springt für mich auch etwas heraus. Aber eigentlich sehe ich das auch nur als Spielerei an, wenn auch als positive.

„mein Girokonto läuft immer auf Guthabenbasis“ -> was heißt das genau?

Mit Crowd Funding habe wiederum ich mich noch so überhaupt gar nicht beschäftigt. Vielleicht nehme ich das auch mal in Angriff 😀

Guthabenbasis heißt, dass Du dir keinen Kontokorrentkredit auf dein Girokonto einräumen lässt. Das Konto ist immer im Plus. KK-Kredite sind das teuerste, was man machen kann. Psychologisch gesehen haben die Leute weniger Hemmungen, ihr Girokonto zu überziehen, wenn sie wissen, es besteht die Möglichkeit. Manche Banken räumen dir ohne zu fragen einen KK-Kredit ein. Hat meine Bank auch gemacht und ich habe denen gesagt, die sollen das bleiben lassen. Genauso wie die Kreditkarte/generelle Kartenzahlung: Untersuchungen haben ergeben, dass die Leute etwa 20% mehr ausgeben, wenn sie mit der Karte zahlen ggü. Barzahlung. Wir haben nicht so den Überblick, wenn wir nicht sehen, was an Geld (hier Scheine & Münzen) weggehen. Für die Wirtschaft gut, für dich selber teurer.

Das mit dem Crowdfunding ist wirklich nur eine Alternative, wenn einem gar nichts mehr einfällt. Alles, was man dort investiert, sollte man gedanklich lieber abschreiben. Nennen wir es eher Entwicklungshilfe mit großer Spendencharaktertendenz.

Bleib lieber bei deinen ETFs und anderen Wertpapieren. Da bist Du sowieso erstmal sehr gut beschäftigt, dir einen schönen Grundstock anzusparen. P2P oder Crowdfunding sind eigentlich nur Dinge, die einem vom wesentlichen abhalten. Setz dir lieber das Ziel, die ersten 100k € möglichst bald zusammen zu bekommen :).

Na wenn’s sonst nichts ist 😀

Dieses Ziel habe ich meinen aktuellen Hochrechnungen zufolge (erst) in 5 Jahren erreicht.

Ich habe übrigens auch einen relativen hohen Dispokreditsrahmen – nutzen tue ich den jedoch wenn überhaupt nur ganz kurz, falls mal eine größere Abbuchung erfolgt, die ich nicht auf dem Schirm hatte. Für solche Fälle finde ich das sehr praktisch. Ich kalkuliere immer recht eng, was meinen Sparbetrag angeht, den ich direkt nach Gehaltseingang von meinem Girokonto runterbuche. Theoretisch reicht der verbliebene Betrag, aber wie gesagt habe ich hin und wieder mal eine Abbuchung nicht auf dem Schirm und lande für maximal einen Tag im Minus – länger brauche ich nicht, um einen angemessenen Betrag wieder zurückzubuchen. Teurer ist es, wenn eine solche Abbuchung aufgrund der nicht gedeckten Kontos platzt.

Aber ich kann schon nachvollziehen, dass es bestimmt einige Leute gibt, die diesen Rahmen dann auch ausnutzen. Ich gehöre zum Glück nicht dazu.

Bei dir mache ich mir wegen KK-Kredit weniger Gedanken, da Du andere Ziele hast. Aber Du wirst sehen, dass die 5 Jahre schneller herum sind als Du denkst :). Wenn Du so zielstrebig dabei bleibst, wird es wahrscheinlich sogar etwas schneller gehen.

Ich habe allerdings auch schon zielstrebig kalkuliert 😉

Na mal schauen. Der Weg ist das Ziel.

Vor 2-3 Wochen habe ich mir genau die gleichen Gedanken gemacht.

Es war schon echt mühsam die Kredite die ich bis jetzt habe heraus zu filtern. Und eine Besserung ist nicht in sicht.

Ich bin schon ein paar Monate bei Bondora angemeldet, habe aber erst anfang des Monats die erste Einzahlung getätigt. Im Dezember werden die ersten Zahlungen eintrudeln. Bis jetzt hatte ich nur gutes von der Platform gehört. Ich denke ich werde die Auxmoney Zahlungen dann direkt dort hin wandern lassen.

Dann drücke ich dir die Daumen, dass die Kredite, die du bis jetzt bei Auxmoney angehäuft hast, gut durchlaufen 🙂

Also bei einer konserativen Einstellung ist der expected return 15.85 %. Aber ich denke bei 200 Krediten a 5 Euro wird es auch zu nicht Zahlungen kommen, gerade in Spanien. Aber bin gespannt was am Ende raus kommt.

Ist auch nur so nebenbei gedacht. Ich versuche auch mir ein ETF und ein Dividenden Depot aufzubauen, um später zur deutschen Rente ein passives Einkommen zu haben.

Hallo,

zunächst einmal: ich habe Deine Seite neu entdeckt und finde sie echt super!!!

Ich habe mich auch mit dem Thema p2p beschäftigt und festgestellt, dass das nichts für mich ist. Ich sehe es so: ich verleihe jemandem Geld und er verspricht(!) mir dieses Geld gegen ein gewisses Agio in Form von Darlehenszins zurück zu zahlen. Kurz gesagt: ich verleihe Geld gegen Versprechen.

Ich persönlich aber brauche etwas mehr als nur das Versprechen eines Einzelnen. Deswegen investiere ich in Unternehmen in Form von Aktienkäufen. Damit kaufe ich einen Sachwert ein – bin sozusagen Miteigentümer eines Unternehmens. Und wenn man einigermaßen geschickt „investiert“, ist man am Ende am Unternehmenserfolg in Form von Dividenden beteiligt. Bei Einigen, den sogenannten Dividend-Kings, sogar mit über 50-jähriger jährlicher Dividendensteigerung( z.B. Coca-Cola Company seit 52 Jahren).

Zum Thema Kredit: Ich persönlich habe auch einen Kredit aufgenommen und in Aktien investiert. Ich habe sozusagen Aktien auf Pump gekauft. Ich beabsichtige mein bisheriges Depot bezüglich Dividenden zu hebeln. Ziel: Meine Dividende soll nach einer Laufzeit von 5 Jahren die Kosten/Zinsen des Kredites übersteigen. Bei einem Kreditzins von 3,7 % effektiv benötige ich eine Dividendenrendite von ca. 1,6 % um den Break-Even-Point zu erreichen (Zinseszinseffekt und nach Steuern). Alles darüber hinaus ist ein Zugewinn.

Hallo Dzecko,

Zitat: „Bei einem Kreditzins von 3,7 % effektiv benötige ich eine Dividendenrendite von ca. 1,6 % um den Break-Even-Point zu erreichen (Zinseszinseffekt und nach Steuern).“

Wie soll denn das funktionieren?

Einfache Mathematik !

Mein Kredit (Angaben direkt dem Kreditvertrag entnommen):

Ausgezahlte Kreditsumme 30.000 €; Kosten des Kredites gesamt 32.414,41 €; Effektiver Jahreszins 3,7 %, Laufzeit 5 Jahre

Im Laufe der Zeit nimmt der Tilgungsanteil zu, d.h. die Kreditsumme verringert sich und somit auch der absolute Kostenanteil bzw. der absolute Zinsanteil. Beispiel:

3,7 % von 30.000 = 1.110 ,-€

3,7 % von 20.000 = 740,-€

3,7 % von 20.000 = 370,-€

Wenn ich das Geld nun Anlege, dann nimmt ja im Laufe der Zeit die angelegte Summe nicht ab, sondern bleibt gleich. Beispiel:

30.000 * 1,6% = 480,-€

30.000 * 1,6%= 480,-€

30.000 * 1,6%= 480,-€

Demnach lautet die Fragestellung: wie hoch muss die Dividendenrendite bei 30.000 € sein, um bei einer Laufzeit von 5 Jahren 2.414,41 € an Dividende zu bekommen.

Berechnung (grob ohne Zinseszinseffekt)

2.414,41*100/30.000 = 8,05 % für 5 Jahre; Für ein 1 Jahr: 8,05% / 5 = 1,61%

„Wenn ich das Geld nun Anlege, dann nimmt ja im Laufe der Zeit die angelegte Summe nicht ab, sondern bleibt gleich.“

Die bleibt gleich? Echt? Wo bekommt man diese Glaskugeln her?

Wenn ich in mein Depot sehe, schwanken Aktienkurse doch ein „klitzekleines bisschen“, so dass 1,6% von X immer auf ein anderes X betrachtet werden müsste.

Mal abgesehen davon, dass ich Aktienspekulationen auf Pump für nicht nachahmenswert einstufen würde, frage ich mich, warum Du gerade die Dividendenrendite betrachtest. Würdest Du vom jährlichen Gewinn sprechen, könnte ich das noch nachvollziehen, aber die Dividendenausschüttung erhöht Dein Gesamtvermögen zum Auszahlungszeitpunkt überhaupt nicht.

Einen zweiten Kommentar muss ich auch gleich noch machen – sorry für diese Stückelung.

Die monatlichen Kreditraten sind ja vermutlich irgendwo in der Größenordnung von rund 547€ (http://www.zinsen-berechnen.de/kreditrechner.php?paramid=fr0hl49g68). Was würde eigentlich passieren, wenn man keinen Kredit aufnehmen würde, sondern stattdessen das Geld monatlich anlegen würde? Man wäre zwar nicht von Anfang an gleich mit 30k€ voll investiert, würde sich aber die Kreditzinsen sparen:

Mit einer Rendite von 1,6% hätte man am Ende der 5 Jahre rund 34.100 € (http://www.zinsen-berechnen.de/sparrechner.php?paramid=n6ytvue205). Da stellt sich mir die Frage: Lohnt das Kreditgeschäft wirklich?

Hast Du Dir auch mal ausgerechnet, wie hoch der jährliche Gewinn ausfallen muss, damit Du ggü. einem „normalen“ Sparen einen Mehrgewinn erzielst? Lohnt sich in Deinen Augen da tatsächlich der Kredithebel?

Gruß

Dummerchen

Hallo Dzecko,

ah, ok, du tilgst den Kredit mit zusätzlicher Sparleistung, was so auf den ersten Blick nicht rauszulesen war.

Meine Frage: Was bewegt dich dazu, auf Kredit in der aktuellen Situation voll einzusteigen? Dividendenrendite auf den Einstand als Anhaltspunkt zu nehmen, ist ja gut und schön, aber bei (potentiellen?) Höchstkursen einzusteigen und nach 5 Jahren mit 20% Kursverlusten dazustehen, lässt eine (ehrliche) Renditebetrachtung doch eher düster ausfallen. Warum gerade jetzt auf „Biegen und Brechen“ Aktien kaufen?

Ich denke, ein stetiges Investieren ohne Verschuldung ergibt mehr Sinn. Ein schwarzer Schwan kommt gern unerwartet um die Ecke und schert sich nicht um bereits im Voraus investierte Sparleistungen der nächsten 5 Jahre…

Wünsche dir trotzdem gutes Gelingen!

Grüße Micha

Es wäre sehr umständlich alle Einzelheiten hier zu aufzuführen. Ich führe auf finanzen.net eine Art Tagebuch. Dort kann man alles nachlesen und alles nchvollziehen.

Hallo Fräulen Zaster,

wegen Bondora: Lies mal das hier: http://p2p4oktaeder.blogspot.de/2015/11/bondora-und-das-geld-anderer-leute.html

Gruß

Finantzwesir

Hallo Fräulein Zaster,

die Auxmoney GmbH hat Heute eine Email geschickt in der Sie mehr Marktplatz, bessere Bonitätsbewertung, kaum Stornierungen und eine Reservierung des Morgens für das manuelles Investieren reserviert werden soll. Die Probleme wurden wohl erkannt und wurden oder werden gelöst. 😉

Auxmoney hat in den letzten Jahren nur sehr wenige Probleme gelöst. Das Problem ist deren Geschäftsmodell. Verzögerte Zahlungen bringen über ausufernde Gebühren (15€/RLS +7,50€ pro Mahnung) einen erklecklichen Teil der Einnahmen. Von daher ist man nur bedingt an einer für die Kapitalgeber optimalen Auslese interessiert.

[…] Zaster gibt ein Update zu ihren Auxmoney-Investments und erklärt warum sie sich aus der Plattform erst einmal zurück zieht. Auch ich ziehe mich aus […]

Hi Fräulein Zaster,

ich denke, dass in der aktuellen Zeit die Konsum-Industrie den Menschen das Finanzieren mit „fast“ Null Prozent Zinsen sehr einfach machen. So lange die Menschen die Kredite einfach und unkompliziert für ihre Konsumwünsche direkt mit den Produkten bekommen, werde diese auch keine Kredite auf den entsprechenden Plattformen suchen.

Und die, die keine Kredite erhalten haben, haben meist einen sehr schlechten Score-Wert und werden entsprechend schlecht bewertet. Und darum findet man dann wie Du festgestellt hast, keine „guten“ Kreditnehmer mehr… In diesem Sinne Dividendenhamster Grüße

Auxmoney war sicher keine so gute Idee und ob Bondora das ist, hängt sehr von deiner Umsicht ab. Ich investiere immer noch gerne dort, weiß aber nach 3 Jahren auch, wie der Hase läuft. Inzwischen werden die Ausfälle und Verzüge sehr gut versteckt, so dass man sich lange auf der sicheren Seite mit hoher Rendite wähnt, die Leichen im Keller aber übersieht.

Informiere dich daher vorher

– im Bondoraeigenen Forum

– auf http://www.p2p-kredite.com/diskussion/

– auf http://p2p4oktaeder.blogspot.com/ (Vorsicht Eigenwerbung).

Im Moment (!) würde ich eher twino als Anlageplattform empfehlen, für Geduldige auch ablrate (Risiko, da in Pfund) und estateguru. Meine bescheidene Meinung. Ein Wechsel zu lendico oden Zencap/Funding circle ist auch nur eine kleine Verbesserung gegenüber auxmoney. Wenigstens nicht ganz so undurchsichtig. Aber recht niedrige Zinsen für doch nicht vernachlässigbare Ausfallgefahren.

Ich habe mich Anfang November bei Bondora registriert und gleich mal 1000,- Euro investiert.

Man kann dort auch einzelne Angebote wahrnehmen, ich habe mir dann allerdings den sogenannten Portfolio-Manager aktiviert, der automatisch investiert. Der kann drei Einstellungen:

1. konservativ mit 15,78% Risiko/Rendite

2. ausbalanciert mit 16,92% Risiko/Rendite

3. progressiv mit 18,26% Risiko/Rendite

Ob das auch tatsächlich passt, kann ich noch nicht sagen, hatte ja noch keine Rückzahlungen, eine Hochrechnung über die tatsächliche Rendite macht die Webseite erst nach 90 Tagen (was ich für vernünftig halte).

Meine Einstellung war ‚ausbalanciert‘, so dass ich jetzt knapp 200 Einzelverträge mit je 5 Euro im Portfolio habe von moderaten Verzinsungen von 16,22 bis hinauf zu 73,73%(!). Und letzteres verursacht bei mir gerade die größten Bauchschmerzen, weil ich streng genommen hierzulande sittenwidrige Zinsen verlange. Ich bin ein Geldhai und weiss gerade nicht, was ich dagegen tun kann.

Mmh, das Thema sollte ich vielleicht mal selbst verbloggen…

Hallo Fräulein Zaster,

darf man erfahren, wo Sie Ihren Blog erstellst haben? Über welche Seite und eventuell wie viel Sie für ihn bezahlen?

Liebe Grüße

Witzig, das wurde ich gerade auch über meine Facebook-Seite gefragt.

Das Theme ist ein frei verfügbares WordPress-Theme, das ich selbst meinen individuellen Bedürfnissen angepasst habe. Das Original-Theme heißt meines Wissens nach „Hueman“

Liebe Grüße

Alexandra 🙂