Sparquote November – 54%

Endspurt für das Jahr 2015. Der November ist, was meine Sparquote betrifft, wesentlich besser ausgefallen als September und Oktober zusammen, denn meine Ausgaben waren überschaubar:

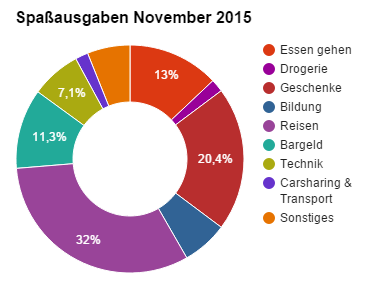

Ausgaben:

- Fixkosten: 606€

- Geschenke: 101€

- Bildung: 32€

- Reisen: 158€

- Bargeld: 56€

- Technik: 35€

- Carsharing: 9€

- Sonstiges: 30€

- Gesamt: 1.100€

Ich komme diesen Monat also auf nicht einmal 500€ Spaßausgaben (Gesamtausgaben minus Fixkosten). Das habe ich dieses Jahr ansonsten nur im Januar und im August geschafft.

Übrigens entsprechen die 32€ in der Kategorie Bildung genau meinem Kommer-Buchkauf. Die 35€ aus der Kategorie Technik gingen für ein Samson Meteor Mikrophon drauf, das ich mir pünktlich zu dem Podcast Interview mit dem Finanzrocker gekauft habe. Für Alle, die Sauerkraut und Zaster nicht bei Facebook abonniert haben (warum eigentlich nicht? guckt ihr hier 😉 ), am 20.12. werden Daniel und ich seinen Finanzrocker-Podcast rocken.

Aufgenommen haben wir das Ganze schon letzten Samstag, allerdings wird Daniel die nächsten drei Wochen Vollzeit damit beschäftigt sein mein Pappmaul-Geschmatze aus der Tonspur zu schneiden. Außerdem neige ich dazu beim Reden wild zu gestikulieren. Das könnt ihr zwar nur am dezenten Stuhlgeknarre hören, allerdings habe ich es geschafft während meiner Fuchteleinen mein Wasserglas einmal quer durchs Arbeitszimmer zu feuern, was ihr natürlich ebenfalls nicht zu hören bekommen sollt. Vor allem, weil ich dies zum Anlass genommen habe mein durchaus farbenfrohes Schimpfwort-Portfolio zu präsentieren.

Aber wo waren wir noch einmal stehen geblieben? Ach ja, Sparquoten-Beitrag. Ausgaben-Tortendiagramm. Hier kommt es:

Meine Nebeneinnahmen sind nicht weiter erwähnenswert. Mein Job hat mich diesen Monat nämlich so in Anspruch genommen, dass ich leider nicht mal so wirklich zum Bloggen gekommen bin. Nebeneinnahmen generieren hat es im November also nicht auf meine ToDo-Liste geschafft.

Nebeneinnahmen:

- Verkäufe: 6€

- Dividenden: 21€

- Gesamt: 27€

Meine Investitionen sind da schon ein bisschen interessanter. Ich bin neulich ein wenig über die Schloßstraße gebummelt und war irgendwie vor einem Exchange AG Laden stehen geblieben. Keine Ahnung wie es kam, aber plötzlich hatte ich zwei Unzen Silber in meiner Einkaufstasche. Andere Frauen kaufen sich Schuhe, Fräulein Zaster schleppt dafür Edelmetall nach Hause 😀 Herr Zaster und ich haben schon überlegt, ob wir dieses Jahr einfach mal gepflegt auf traditionelle Geschenke verzichten und uns stattdessen gegenseitig einfach eine Goldmünze zu Weihnachten schenken. Die Idee ist vielleicht ein wenig unkonventionell, aber gefällt mir persönlich ausgesprochen gut 🙂

Investitionen:

- Tagesgeldkonto: 897€

- Depot: 448€

- Auxmoney: -138€

- Edelmetalle: 30€

- Gesamt: 1.237€

Meine Jahressparquote für 2015 liegt damit bis jetzt bei 54% (Gehalt) bzw. 46% (Gesamteinnahmen). Mein Jahresziel 60% meines Gehalts beiseite zulegen war im Nachhinein betrachtet vielleicht etwas ambitioniert formuliert 😉

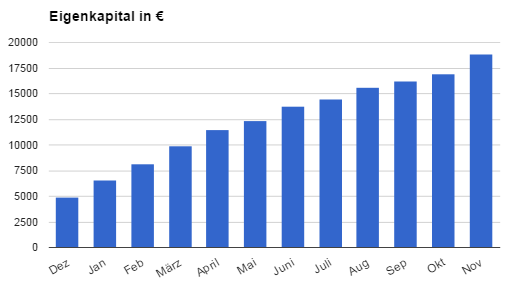

Dadurch dass zusätzlich mein Depot wieder aus den roten Zahlen raus gekommen ist, kann ich seit langer Zeit das erste Mal wieder eine zweistellige Eigenkapitalsteigerung verzeichnen:

Gesamtsituation:

- Eigenkapital November: 18.833€

- Steigerung zum Oktober: 11%

Und da ist sie wieder zurück. Schon ist der letzte Monat wie verfolgen.

Würde mal sagen dein Jahresziel ist sehr nah, auch wenn es natürlich am Ende des Jahres bestimmt noch ein paar andere Ausgaben gibt. Und ich denke das etwas hochgesetzte Ziel war genau richtig. Bist ja dem schon sehr nah gekommen und das bei so einem Ziel. Von daher fürs nächste Jahr genau so weiter denken 😉

Du wirst ja mittlerweile richtig berühmt. Freue mich auf den neuen Podcast.

Und das mit den Geschenken unkonventionell, aber wenn man sich drüber freut. Why not?

Und da bist du, lieber mafis, wieder der Erste 😀

Berühmt? Weil ich beim Finanzrocker in den Podcast darf? Ich glaube, diese Aussage zeugt mehr von seiner Berühmtheit, als von meiner. Der startet jetzt so richtig durch. Mit eigenem Buch und so, aber weißt du ja wahrscheinlich schon – spätestens von meiner Facebook-Seite 😉

Ich bin jedenfalls froh jetzt hoffentlich wieder etwas mehr Zeit zum Schreiben zu finden. Hoffentlich. Der Wille ist da, aber der Kopf ist nach einem langen Arbeitstag (wo ich übrigens auch nur am Schreiben bin momentan) meist Matsch.

Liebe Grüße! 🙂

Ich ringe halt um Aufmerksam oder stalke einfach nur gerne. Aber vielleicht einfach nur perfektes Timing 😀

Ach ich muss schon sagen du bist glaube schon eine Besonderheit in diesem Bereich. Dazu noch guter Content, das macht das Paket komplett.

Das mit dem Schreiben ist so ein Thema, manchmal ist es wirklich schwer fällig. Bei mir ist es mitterweile so, wenn mir ein Gedanke kommt, dann beginne ich zumindest mit dem notieren. Oft schreibe ich dann aber auch in 15 Minuten schon fast den kompletten fertigen Artikel.

Tun wir das nicht alle? 😀

Lieben Dank! Ich freu mich wirklich, wenn’s gefällt. Spaß macht das Ganze auch noch. Nur wenn die Zeit fehlt, werd ich traurig.

Das mit dem „wenn mir ein Gedanke kommt, dann beginne ich zumindest mit dem notieren“ kenne ich auch. Bei mir resultiert das allerdings darin, dass ich aktuell etwa 15 angefangene Artikel zu diversen Themen habe, die ich wahrscheinlich niemals zu ende schreiben werde 😀

Hallo Fräulein Zaster,

hab mich gerade ca. 2 Stunden durch deinen Blog gearbeitet und auch schon registriert. Finde es super, was für eine Arbeit du dir mit deinen Finanzen machst. Wäre mir aber persönlich zu viel. Allerdings habe ich auch 2 Kinder + Frau ;-), das ist Vollbeschäftigung!

Die Frage, die sich mir immer stellt, wenn jemand ein Haushaltsbuch führt, ist: Spart dieser durch dieses Buch tatsächlich Geld? Hätte er oder sie eine bestimmte Ausgabe gemacht oder nicht gemacht? Man braucht doch eigentlich nur auf sein Konto zu sehen und schon ist der aktuelle Finanzbestand sichtbar.

Liebe Grüße aus Thüringen!

Björn

Ich gebe dir da vollkommen Recht. Ein Buch spart auf jeden Fall kein Geld. Bestimmte Ausgaben macht man vielleicht nicht, wenn man sie das man es etwas übertrieben hat, aber auch das eher ein Vielleicht. Glaube das wichtigste ist einfach klar zu machen, wo das Geld so hingeht und wo man vielleicht man etwas drüber nachdenken sollte.

Ein Haushaltsbuch unterstützt wohl einfach sich bestimmte Gewohnheiten anzueignen, welche dann Geld sparen.

Gruß,

mafis

So viel Arbeit ist das Führen des Haushaltsbuchs eigentlich gar nicht. Das einzige, was ich mach ist mich einmal im Monat hinzusetzen und meine Ausgaben in meine Excel zu übertragen. Die Auswertungen und Grafiken werden alle automatisch generiert.

Das mache ich immer dann, wenn ich meinen Sparquoten-Beitrag schreiben will. Insgesamt brauche ich mit allem drum und dran für diese Beiträge immer noch weniger Zeit, als für meine anderen Beiträge, weil ich ja quasi nur die Fakten aufzähle und ein bisschen Geblubber drumrum schreibe 😉

Um deine Frage zu beantworten: Nein, durch das Führen eines Haushaltsbuches spart man genau genommen noch nicht. Und natürlich kann man auch einfach auf die Kontoauszüge schauen. Was ein Haushaltsbuch vom Kontoauszug unterscheidet ist, dass einn Haushaltsbuch auswertet. Damit geht dann auch einher, dass man einen gewissen Überblick über die finanzielle Situation erhält und unter Umständen „Löcher im Portmonnaie“ finden kann.

Ein Beispiel: Ich führe diese Haushaltsbuch-Excel seit Juli 2014. Davor habe ich immer einfach auf meinen Kontoauszug geschaut. Mir war davor bewusst, dass ich regelmäßig auswärts Essen gehe und das es dort bestimmt Einsparpotential gibt. Als ich jedoch das erste Mal meine Werte in die Excel eingetragen habe, kam ich auf 600€ nur fürs Essen gehen und Lebensmittel. 600€ an Essen für eine einzelne Person, die keine 60kg wiegt.

Diese Summa hat mich wirklich schockiert. Mittlerweile habe ich sie auf etwa 200€ reduziert, was auf für Qualitätiv hochwertige Lebensmittel völlig ausreichend ist. In diesem konkreten Fall und noch in anderen Fällen, habe ich indirekt durch das Haushaltsbuch gespart.

Ich persönlich bin der Meinung, dass ein Haushaltsbuch enorm dabei hilft Ausgaben zu optimieren und somit auf lange Sicht Vermögen aufzubauen. Es gibt aber mit Sicherheit auch Leute, die das sehr gut auch ohne Haushaltsbuch hinbekommen – ich wäre bloß keiner davon.

Liebe Grüße

Alexandra 🙂

Hallo Alexandra,

ich bin mittlerweile fast 44 Jahre alt. In meinen 20-ern war ich oft mit Kumpels auf Reisen und einer hatte auch immer sämtliche Ausgaben fein säuberlich notiert (damals noch mit Stift und Zettel). Aber das Lustige war, er hatte am Ende des Urlaubs trotzdem mehr ausgegeben, als ich.

Ich finde, für den Anfang ist ein Haushaltsbuch schon sinnvoll, aber irgendwann sollte man sich von alleine daran gewöhnen, sparsam mit dem Geld umzugehen. Bei mir wurde das wahrscheinlich von meinen Eltern schon per Gene an mich weitergegeben.

Vielleicht ist es auch heute einfacher, Geld auszugeben. Die Kredit- oder EC-Karte ist immer dabei und schon hat man etwas gekauft, was man sonst nicht gekauft hätte. So schlecht war das gar nicht mit dem Bargeld.

Es ist auf alle Fälle schön, mit Leuten zu sprechen, die sich mit dieser Thematik auseinandersetzen. Ich versuche schon bei meinen Kindern das Thema Geld anzugehen. Nicht leicht bei den riesigen Weihnachtswunschzetteln.

Wie würdet Ihr das Thema Geld bei euren (zukünftigen) Kindern angehen?

LG Björn

Da ich selbst noch keine Kinder habe, kann ich nur spekulieren, was eine kluge Vorgehensweise wäre. Aber der Finanzwesir hatte erst vor Kurzem einen sehr guten Beitrag dazu veröffentlicht.

Chill mal, Papa!

Na, da hab ich bisher scheinbar alles richtig gemacht. Vielen Dank für den Link! Ich chill jetzt einfach bis zum 20. Geburtstag meines jetzt 8 jährigen Sohnes. 😉

„Kredit- oder EC-Karte immer dabei“ habe ich ganz bewusst nicht. Ich bin notorischer Barzahler. Das regt manchmal die Leute im Autohaus auf, wenn ich 600€-Reparaturen bar bezahle, aber ich vermeide Kartenzahlung, wo es geht. Einerseits aus Gründen der Datensparsamkeit (bin zwar kein Aluhut-Träger, aber als Wirtschaftsinformatiker habe ich eine klare Vorstellung davon, was man mit Data Mining auf den ganzen Kartenzahlungsdaten so alles anfangen kann). Aber vor allem, weil mir sonst das Gefühl für die gezahlten Beträge verloren geht. Beim Unterschreiben oder beim Eintippen der PIN ist es kein Unterschied, ob man 10 oder 1000 € zahlt. Beim Zahlen mit Scheinen merkt man den Unterschied unmittelbar.

Ach, und ich freu mich natürlich, dass dir mein Blog gefällt ^^

Herzlich Willkommen 🙂

Ich führe auch seit Anfang April ein Haushaltsbuch, in dem ich jede Ausgabe, bar oder unbar, notiere. (Nicht auf Papier, sondern ich habe mit da mit LibreOffice ein geeignetes Spreadsheet gebaut.)

Unmittelbar spare ich dadurch kein Geld. Aber einerseits schärft es das Bewusstsein für Ausgaben. Und andererseits habe ich schon nach wenigen Monaten feststellen können, dass es Bereiche gibt, in denen ich (teilweise erheblich) einsparen kann, weil ich für bestimmte Dinge einfach nicht so viel ausgeben will. Für diese Bereich habe ich mir dann ein monatliches Limit gesetzt und schaffe es durch die tägliche Beschäftigung mit dem Spreadsheet auch mehr oder weniger gut, dieses Limit einzuhalten. So spare ich dann doch etwas ein, aber dieser Effekt hat bei mir erst nach ca. 5 Monaten (also im September) angefangen zu greifen.

Beste Grüße aus dem Rheinland

Kaktus

Bei mir hat das Haushaltsbuch gleich am Anfang eine einschneidende Änderung bewirkt. Aber auch danach noch sich meine Spaßausgaben konsequent und Stück für Stück weniger geworden.

Ich führe jetzt 18 Monate Haushaltsbuch.

In den 1. sechs Monaten hatte ich im Durchschnitt 1099€ monatliche Spaßausgaben.

In den 2. sechs Monaten hatte ich im Durchschnitt 847€ monatliche Spaßausgaben.

In den 3. sechs Monaten hatte ich im Durchschnitt 771€ monatliche Spaßausgaben.

Ich stimme dir also voll und ganz zu, dass es einfach das Bewusstsein schärft.

Viele Grüße

Alexandra

Okay, mit diesen Zahlen hast du mich. Ich bin gewillt das noch mal auszuprobieren. Habe eine Weile meine Ausgaben mit einer Handyapp getrackt, dann aber wieder aufgehört. Zu mühsam, zu wenig Auswertemöglichkeiten… irgendwas ist ja immer, nech? 😉

Der jeweils 1. ist seit ein paar Monaten mein Finanztag, an dem ich Kontostände und Deportwerte in einer Tabelle aufsummiere und mich an den prozentualen Zuwächsen erfreue. Ich kann mir vorstellen, weiter 10-15 Minuten zu investieren, um meine Ausgaben in ein Haushalts-Excel einzutragen und mich auch hier über bunte Balken zu freuen.

Da das meiste im Haushalt über gemeinsame EC-Karte bzw. Lastschriften läuft, dürfte ich mich anhand der Buchungen binnen eines Monats noch gut daran erinnern, was wo zuzuordnen ist.

Aber wie macht ihr das mit Barausgaben? Bons aufheben? Und was tun mit den Kleckerbeträgen ohne Bon? (Essenskarte für Kantine aufladen, Brötchen beim Bäcker, Briefmarken am Automat, Kinoticket, Bar…). Aufschreiben? Schätzen? Handyapp – irgendwelche Empfehlungen? Oder tragt ihr einfach nur „Barabhebung“ ein und gleicht am Ende des Monats mit dem Füllstand des Portemonnaies ab? Vielleicht lässt man auch einfach fünfe gerade sein – bei fünfstelligen Depots dürften 100€ Barausgaben wohl kaum ins Gewicht fallen. Auf der anderen Seite predigen alle, dass der Teufel im Detail (= im Coffee to go) steckt.

Muss mir da wohl noch ein System mit brauchbarem Aufwand/Nutzen Verhältnis überlegen.

Bin gespannt auf eure Praxistipps!

Ich habe so ne Art doppelte Buchführung. Auf der einen Seite rechne ich einfach meine Ausgaben zusammen. Auf der anderen Seite betrachte ich folgende Rechnung:

(monatl. Einnahmen) minus (monatl. Investitionen). Diese zwei Zahlen müssten ungefähr gleich groß sein. Das funktioniert aber nur, wenn man alles, was am Ende des Monats noch auf dem Girokonto liegt seinen Investitionen zufügt, also zum Beispiel auf das Tagesgeldkonto verschiebt.

Die 1. Rechung (Ausgaben summieren), ist die ungenauere. Ich gehe immer davon aus, dass die 2. Rechnung (Einkommen minus Investitionen) meine Ausgaben genau wiederspiegelt. Sofern die Ergebnisse nicht zu weit auseinander klaffen, habe ich meine Ausgaben ordentlich notiert. Wenn die Differenz sehr groß ist, versuche ich rauszufinden, wo das Geld hingegangen ist. Ich mache daraus aber keine Raketenphysik: Wenn es mich nicht mehr einfällt, notiere ich die Differenz unter „Bargeld“ und gut ist.

Nun zu den Bargeld-Ausgaben. Ich handhabe das tatsächlich so, dass ich mir Kassenbons einstecke, aber nicht für Kleckerbeträge, sondern nur für größere Sachen, wie Essen gehen. (dadurch kommen dann auch die verschiedenen Beträge für die zwei beschriebenen Rechnungen zustande)

Auch hier dann wieder quasi doppelte Buchführung: Ich weiß auf der einen Seite, was ich an Bargeld von meinem Konto abgegeben habe. Auf der anderen Seite weiß ich anhand meiner Bons, welche größeren Bargeld-Ausgaben ich hatte. Die Differenz, also der Kleinkram bzw. wenn ich irgendwelche Bons verdödelt habe, wird ebenfalls einfach unter Bargeld notiert.

Durch die doppelte Buchführung kann man schnell und einfach prüfen, ob einem irgendwo ein Fehler unterlaufen ist. Aber wie gesagt: Man sollte daraus keine Wissenschaft machen.

Ich habe zu meinem Haushaltsbuch vor längerer Zeit meine Haushaltsbuch-Excel-Vorlage geteilt

Hier ist der Beitrag, wo auch erläuternde Beschreibungen zu der Excel sind.

Und hier kommst du direkt zur Excel. Du kannst dort gerne mal testweise ein Paar Werte eintragen. Ich habe alle Zellen zur Bearbeitung freigegeben, wo eigene Daten eingegeben werden können. (Das sind diejenigen, die nicht farbig hinterlegt sind). Die übrigen Zellen mit den automatischen Berechnungen, habe ich gesichert, da kann also nichts kaputt gehen oder so 🙂

Viel Spaß damit!

Hallo,

ich habe eine Handy-App und trage die Barausgaben entweder sofort ein oder nehme den Bon mit und mache das später auf dem Sofa liegend. Vieles lasse ich einfach unter dem Begriff „Lebensmittel“ laufen, da fallen neben dem Einkauf im Supermarkt auch Brötchen beim Bäcker als auch Getränke beim Getränkehändler drunter. So ganz klein benötige ich die Aufteilung dann auch nicht.

Die regelmäßigen Abbuchungen vom Konto kann man als Dauerauftrag anlegen.

Ganz so beeindruckend wie bei Dir sind die Zahlen bei mir nicht.

Mein relativ größter Erfolg ist der Posten „Essen gehen“ (zu dem ich auch Dinge wie Eis vom Kiosk oder belegte Brötchen vom Bäcker zähle). Da lag ich in den ersten Monaten meiner Aufzeichnungen bei knapp 300€ im Monat, obwohl ich praktisch nicht „richtig“ Essen gegangen bin — also hauptsächlich durch diese Bäcker-/Kiosk-Geschichten. Im Sommer habe ich mir ein Limit von 190€ für diesen Bereich gesetzt. Und nun habe ich im vergangenen Monat 177€ in diesem Bereich ausgegeben, von denen nur noch ca. 40% Kiosk- bzw. Bäcker-Kram waren.

Also insgesamt bessere Lebensqualität (öfter mal mit meiner Frau „richtig“ Essen gehen) bei niedrigere Ausgaben.

Ja, genau so ist es. Diese bekloppten „ich kauf mir mal eben schnell was Kleines im vorbeigehen“ Einkäufe können aufsummiert ein ordentliches Loch in die eigene Tasche reißen, ohne das man davon einen besonderen Glücksmoment oder eine schöne Erfahrung hätte. 20 Minuten später hat man den Mini-Ausgabe wahrscheinlich schon vergessen.

Ich halte es genauso wie du: Kein Bäckerkram und kein Kaffee-2-go und dafür machen mein Freund und ich dann einmal pro Woche „Date-Night“, wo wir entweder Essen gehen oder Essen bestellen. Da freu ich mich immer die ganze Woche drauf 🙂

@ Björn

ein Haushaltsbesuch ist ein HILFSmittel, ob es sich lohnt hängt eindeutig davon ab ob Du hilfe bei Deinen finanziellen Zielen brauchst.

Es spart nicht selber, aber es bringt eine Transparenz in Deine Ein- und Ausgaben, die Dir helfen kann Ansätze zum sparen zu finden.

Der Blick aufs Konto sagt ja wenig aus, wohin das Geld fließt.

Ist doch hier ein gutes Beispiel von Frau Zaster – sie wird ihr (sehr ambitioniertes) Sparziel verfehlen. Das sagt auch der Blick aufs Konto. Aber wenn Sie überlegt wo sie nächstes Jahr noch sparen könnte, liefert ihr die Haushaltsbuch Informationen. (da war beispielweise ein recht teurer Urlaub, da könnte man… ) Sie kann aber auch den Schluss ziehen, das viel mehr sparen nicht gehtbzw. sie es nicht will und reduziert die Quote oder versucht das Einkommen zu erhöhen.

Wieviel Transparenz jemand schafft muss er selbst wissen, ich führe auch kein Haushaltsbuch. Ich habe aber eine Übersicht über meine Einnahmen, meine Fixkosten und dem was ich sparen will – was übrig bleibt ist mein „Spassgeld“. Liegt mir persönlich eher als alles aufzuschreiben und auszuwerten (auch wenn ich sowas beruflich mache 😀 )

Den meisten mit finanziellen Problemen, fehlt oft das Wissen wo Ihr Geld überhaupt hin geht. Egal ob vergessene Abos, mitgliedschaften, lange Ratenkredite oder Handyverträge. Dazu oft kleine Ausgaben im Alltag, die sich auf den Monat gerechnet summieren (Klassiker – Kaffee und Brötchen auf dem Weg zur Arbei – locker 2-3€ – im Monat 40-60€).

Klar, Frau Zaster hat ein gutes Einkommen und geringe Fixkosten – da bleibt am Monat eigentlich immer was übrig, müssen tut sie es nicht. Aber zur Optimierung der Ausgaben und Sder Sparquote hilft es Ihr offensichtlich 🙂

Ob es Dir hilft? Das musst Du für Dich beantworten.

Lieber Erbsenzähler, du hast den Nagel auf den Kopf getroffen.

PS: Mein Sparziel (20.000€) werde ich genau genommen sogar erreichen. Mein Sparquoten-Ziel allerdings nicht. Eigentlich Qutasch, dass ich das jeweils in verschiedene Ziele gepackt habe, weil die beiden Werte ja voneinander abhängen. Nunja… 🙂

Ich seh das Haushaltsbuch eher als Motivations-Werkzeug. Dort halte ich nicht nur meine Einnahmen/Ausgaben fest, sondern auch wie sich mein Eigenkapital entwickelt. Ähnlich wie bei Fräulein Zaster. Dort kann ich dann jeden Monat sehen wie sich langsam aber stetig das Eigenkapital vermehrt, die Dividenden/Mieteinnahmen reinkommen und ich damit Schritt für Schritt dem großen Ziel näher komme.

Genauso ist es 🙂

Hallo Björn,

ich habe mir folgendes System angeeignet:

Monatsersten gehen die Sparraten ab, alle anderen Ausgaben werden ebenfalls regelmäßig erfasst (Haushaltsapp fürs Handy). In der App lasse ich mir dann die Summe von Girokonto, Kreditkartenkonto und Barbestand anzeigen. Das ist das Geld, welches ich für die restlichen Lebenshaltungskosten und zum „Verprassen“ übrig habe.

Beispiel: In Summe habe ich noch 300 € auf den Konten übrig und möchte mir etwas für 100 € leisten. Da heute bereits der 20. ist, kann ich ohne bedenken zuschlagen. Würde mich der Wunschgegenstand aber 400 € kosten, würde ich die Anschaffung verschieben. Das geht natürlich auch ohne App, aber ich habe da mich da mittlerweile sehr dran gewöhnt und finde es recht praktisch.

Außerdem kann man sich in einer Minute anzeigen lassen, wie teuer der Unterhalt des Autos tatsächlich im ganzen Jahr war ohne jede einzelne Tankquittung raussuchen zu müssen. Ich spiele damit gerne rum und gebe etwas bewußter aus.

Hallo Mitro, welche Haushaltsapp nutzt du … suche auch grad eine mit einfachem Handling?

Hallo Thali,

ich nutze die App „Mein Haushaltsbuch“ von OneTwoApps (2,99 €,Stand 02/2013). Wenn ich mich recht erinnere, gab es auch eine abgespeckte kostenlose Version.

Gruß,

Mitro

Hallo Alexandra

Na, da bin ich ja wirklich schon auf das Interview mit Daniel gespannt – wird bestimmt ein netter und sympathischer Plausch sein! Habe mich neulich noch gefragt, was aus dem „Gewinn“ geworden ist. Nun gibt’s also noch etwas, auf das man sich Ende Dezember freuen kann.

„Dadurch dass zusätzlich mein Depot wieder aus den roten Zahlen raus gekommen ist, kann ich seit langer Zeit das erste Mal wieder eine zweistellige Eigenkapitalsteigerung verzeichnen“

Ich bin mittlerweile froh, wenn die Eigenkapitalsteigerung noch einstellig ist – irgendwann wird es halt schwierig 😉 . BTW: Was heißt bei Dir eigentlich „Eigenkapital“? Ist das Dein aktuelles Vermögen (abzüglich Schulden) oder der Betrag, den Du anlegst? Wenn ich die Werte von November und Oktober vergleiche, komme ich auf eine Differenz von knapp 1.9k während die Neu-Anlagen „nur“ 1.2k betragen. Daher würde ich ja auf ersteres tippen. Die „Rampe“ lässt mich hingegen an zweiteres glauben, denn die Kurskapriolen im Jahresverlauf sollten den Gesamtwert ja auch mal ein wenig gedrückt haben.

LG

Dummerchen

Das Erstere. Ich nehme an mit „Rampe“ meinst du das Eigenkapital-Diagramm. Ich habe die Marktkapriolen mit reiner Sparkraft ausgeglichen, weil ich gerade zu der Zeit richtig ordentliche Nebeneinnahmen hatte.

Mein Eigenkapital unterteile ich nach Depot, Tagesgeldkonto, P2P und Edelmetalle. Ich betrachte überall den „Buchwert“ – außer beim Depot, da nehme ich den Kurswert in dem Moment, in dem ich den Beitrag schreibe.

Warum dies? Na, Buchwert beim Tagesgeldkonto ist klar, da passiert ja oberflächlich betrachtet nix. Edelmetalle sind für mich Krisenwährung und somit keine Spekulationsobjekte, also nehme ich auch dort den Kaufwert. Und was P2P betrifft, bin ich einfach zu faul die Rendite-Schwankungen zu berücksichtigen, die mit vorzeitig abbezahlten und in Zahlungsverzug geratenen Kreditprojekten zu tun haben. Also auch dort: Buchwert. Beim Depot habe ich für mich jedoch entschlossen den Kurswert bei der Berechnung des Eigenkapitals zu verwenden. Ich will einfach mitbekommen, wann der Zinseszinseffekt endlich greift 😉

Liebe Grüße!

Edelmetalle verbuchst du zum Kaufwert? Da kann man sich aber schnell in trügerischer Sicherheit wiegen. Beispielsweise liege ich bei Gold Kauf- vs. möglicher Verkaufspreis nur mit ~ 5 % im Plus, während es bei Silber stattliche minus 40 % sind. Ich lege grundsätzlich nur den Spotwert für Gold und Silber zugrunde, eben weil es für mich ebenfalls als Krisenwährung fungiert und kein Spekulationsobjekt ist. Dies hat für mich den Vorteil, dass ich tatsächlich nur mit dem Wert rechne, den ich auch wirklich jederzeit bei einem Verkauf erzielen kann. Sammlerwerte und die Mehrwertsteuer bei Silber sind z.B. Posten, die Käufer als erstes preislich drücken.

LG

Tino

Ähm, nee. So war Krisenwährung nicht gemeint. Mich interessiert der Verkaufspreis nicht, weil ich mein Gold nicht verkaufen werde. Da bin ich ein wenig schrullig, denn mit Krisenwährung meine ich nicht als Absicherung gegen persönliche Krisen und private Notfälle sondern echte Krisen wie zum Beispiel eine Zombieapokalypse, wo mein Geld plötzlich nichts mehr wert ist und ich mir aber doch irgendwie mein Brot zum Essen kaufen muss.

Ich denke, wir reden aneinander vorbei. Unter Krisenwährung verstehen wir beide das gleiche. Du schriebst, dass du als Bewertung den Kaufpreis zugrunde legst und da habe ich eingehakt, denn vergleiche mal bitte bei einem Händler deines Vertrauens den An- und Verkaufspreis. Nur darum ging es mir. Ich bewerte grundsätzlich nur zum Spotpreis (üblicherweise der Ankaufspreis des Händlers), während du in deiner Betrachtung den (Ver)Kaufswert zugrunde legst. Diesen zahlt dir aber niemand in der von dir geschilderten Krise. Das war auch nur als Anregung gedacht, jeder handhabt das so, wie er möchte.

Und wie verfolgst du den Spot Preis nach? Machst du das manuell für jede einzelne Münze oder hast du dafür irgendein Tool, das dir das abnimmt? Einer der Gründe, warum ich einfach den Kaufpreis nehme, ist meine Faulheit für jede Münze den aktuellen Preis rauszusuchen 😀

Ach und übrigens haben wir in dem Podcast sogar über dich geredet 😀

Oh, oh…

Ich habe kein Haushalstbuch, nicht weil ich so furchtbar schlau wäre, sondern nur entsetzlich faul. Ein paar Dinge habe ich schon im Griff, was meine Ausgaben betrifft. Aber bei anderen Sachen bin ich dann nicht so enthaltsam. Was für mich immer ganz gut funktioniert ist das Festsetzen einer Summe, die ich gewöhnlich sparen möchte. Wenn darüber hinaus wie letzten Monat noch was übrig bleibt und ich tatsächlich noch eine Aktienposition (diesmal war es Blackrock) aufbauen kann, freu ich mich wie ein Schnitzel. Das werde ich diesen Monat aber wegen Weihnachten nicht schaffen. Deshalb kaufe ich mir zur Gewissensberuhigung ganz schnell nach Eingang des Geldes für November eine Position und das ist dann der finale Kauf für 2015. Mehr brauche ich mir nicht mehr vornehmen und das Aktienthema ist spätestens am 10. Dezember erledigt. Ist doch auch mal schön, wenn man sagen kann: „Dieses Jahr mache ich mir keine Gedanken mehr wegen irgendwelcher Finanzen“.

Deine Sparquote im November ist wirklich vorbildlich und auch wenn Du die 60% nicht erreicht hast, ist das Ergebnis für dieses Jahr äußerst beachtlich. Herzlichen Glückwunsch dazu, das schafft nicht jeder. Wenn es so weitergeht, kannst Du dir in 10 Jahren wie Dagobert Duck einen Geldspeicher anlegen :).

Ich habe schon einen Architekten beauftragt, der demnächst anfängt meinen Geldspeicher zu entwerfen. 🙂

Ich mach das auch so wie du: Am Anfang des Monats wird die Minimalsumme beiseite gelegt und direkt investiert (das sind bei mir 50% meines Gehalts). Und alles, was noch übrige bleibt ist „Bonus“. Funktioniert bis jetzt richtig gut. Ich freu mich auch über die 55% – verfehltes Ziel hin oder her 🙂

Ich habe einmalig meinen Bestand hier eingetragen http://www.edelmetall-verwaltung.de/ Aus meiner Sicht komfortabel, auf Knopfdruck erhalte ich die aktuellen Bestandsdaten meiner Edelmetalle. Aber wie gesagt, jeder handhabt das so, wie er möchte. Frei nach dem Motto: Erlaubt ist, was gefällt. 😉

Ich steig durch die Seite nicht durch. Ich glaube ich bleibe einfach bei meiner Kaufpreis-Variante 😀

Jetzt sind wir zwar etwas vom Thema abgekommen, aber wayne.

Ich führe im eigentlichen Sinne kein Haushaltsbuch, da bin ich zu faul. Ich habe nur eine Ausgabenübersicht über meine regelmäßigen Zahlungen. Jährliche rechne ich auf das Monat um. Ich berücksichtige auch keine Reparaturen am Haus. Das sind einmalige Aufwendungen, die vom Rücklagenkonto bezahlt werden. Mein monatliches Bargeld (1.000 €) habe ich als einen Ausgabenposten in meiner Tabelle und drösel die nicht auf. Vielleicht geht es mir zu gut 🙂 ? Oder ich bin mit den Jahren so erfahren, dass ich keine detaillierte Aufstellung der Barausgaben mehr brauche. Wobei es mir eh egal ist, ob ich mal 100 € mehr oder weniger ausgebe. Wichtig ist, den groben Überblick zu haben und keinen all zu großen Unsinn zu treiben.

Achja, auf den Podcast bin ich sehr gespannt. Daniel hatte mich auch mal gefragt, konnte mich aber bisher nicht dazu durchringen.

Hier gibts ein Thema? 😀 Irgendwann spielt sich das eigene Ausgabeverhalten sowieso ein. Mittlerweile bräuchte ich auch kein Haushaltsbuch mehr führen – ich kenne meine Laster. Sie haben eigentlich immer mit Essen zu tun. 😉

Waaas? Warum hast du nicht zugesagt? Ich hätte voll gerne mehr Podcasts von sympatischen Mitbloggern…