Rebalancing des Weltportfolios

Ich habe immer noch nicht entschieden, welche ETFs nun endgültig mein Weltportfolio bilden dürfen. Trotzdem konnte die Mathematikerin in mir nicht Ruhe geben und so habe ich mich bereits hingesetzt und durchgerechnet, wie das eigentlich mit dem Rebalancing funktionieren müsste.

Rebalancing? Was ist eigentlich Rebalancing?

Gute Frage, liebe imaginäre Person in meinem Kopf, die du nie Ruhe gibst und mir rhetorische Fragen diktierst während ich schreibe. Dazu muss ich noch mal ein wenig ausholen.

Ich habe mich dazu entschieden, dass mein Weltportfolio aus

- 15% risikofreien Teil

- 85% risikobehafteten Teil

bestehen soll. Der risikofreie Teil verbleibt für’s Erste auf meinem Tagesgeldkonto. Wenn ich irgendwann eine etwas größere Summe zusammen habe, schichte ich wahrscheinlich in eine Festgeldleiter um. Die allseits für den risikofreien Teil empfohlenen hochsicheren Staatsanleihen (Deutschland, Norwegen, Schweden,…) mit kurzer Laufzeit bringen aktuell nicht einmal einen halben Prozent Rendite und performen damit noch schlechter, als mein Tagesgeldkonto.

Der risikobehaftete Teil wird aus ETFs gebildet:

- 70% MSCI World

- 30% MSCI Emerging Markets.

Noch einmal zur Erinnerung: Ich habe hier in über 2500 fesselnden Wörtern meine Vorgehensweise bei der Auswahl beschrieben. Im Nachhinein muss ich gestehen, dass es vielleicht etwas mutig ist in einem einzelnen Beitrag den Stoff vermitteln zu wollen, der andernorts ganze Blogs füllt. Nunja, ich war schon immer ambitioniert. 🙂

Aber zurück zum Thema. Rebalancing lässt sich am leichtesten über ein Beispiel erklären:

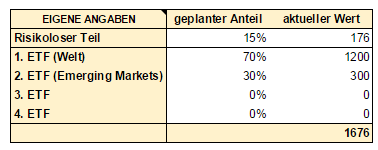

Nehmen wir an ich habe 1176€ angelegt, die dem oben festgelegten Verhältnis gerecht werden. Das bedeutet eine Aufteilung von

- 15% ∼ 176€ risikolos (z.B. Tagesgeldkonto),

- 85% ∼ 1000€ risikobehaftet in meinem Depot und davon wiederum

- 70% ∼ 700€ im MSCI World und

- 30% ∼ 300€ im MSCI Emerging Markets.

Nun ist ein Jahr vergangen und innerhalb diesen Jahres haben sich die Verhältnisse verändert:

Der MSCI World, in den ich ursprünglich 700€ investiert hatte, ist unverhältnismäßig stark angestiegen. Während der Emerging Markets immer noch 300€ notiert und sich auch der Betrag auf dem Tagesgeldkonto nicht verändert hat, verzeichnet der World nun 1200€. Mein Eigenkapital beträgt damit insgesamt 1676€. Das bedeutet in relativen Zahlen:

- 11% ∼ 116€ meines Kapitals von 1676€ ist risikolos angelegt.

- 89% ∼ 1500€ meines Kapitals ist nun in meinem (risikobehafteten) Depot.

Betrachte ich mein 1500€ schweres Depot, dann habe ich anteilig

- 80% ∼ 1200 in meinem MSCI World und

- 20% ∼ 300 meinem MSCI Emerging Markets.

Als Rebalancing bezeichnet man den Vorgang die ursprünglich festgelegten Verhältnisse wieder herzustellen.

Wie macht man das? Intuitiv denkt man sich: „Hmm, dort ist zu viel, da ist zu wenig. Also entnehme ich etwas aus dem Topf, wo zu viel ist, und tue es in den anderen Topf, wo zu wenig ist.“

Das funktioniert. Blöd dabei ist, wenn zu viel im Depot ist, müsste man Geld daraus abziehen. Das kostet Transaktionsgebühren, die man eigentlich vermeiden will.

Es gibt aber noch eine anderen Rebalancing-Variante: Ich betrachte den Topf, der zu voll ist, als meinen Anker und fülle den leereren Topf so lange auf, bis die Verhältnisse wieder stimmen.

Im Falle eines im Verhältnis zu mächtigen Depots würde ich mein Tagesgeldkonto also mit „frischem Geld“ auffüllen, bis das richtige Verhältnis zwischen Tagesgeldkonto und Depot wieder erreicht ist.

Gleiches würde ich tun, wenn ich depotintern das Verhältnis zwischen World und Emerging-Markets ETF herstellen will: Den anteilig zu kleinen Posten auffüllen, bis die Verhältnisse wieder stimmen.

Rebalancing Excel-Snippet

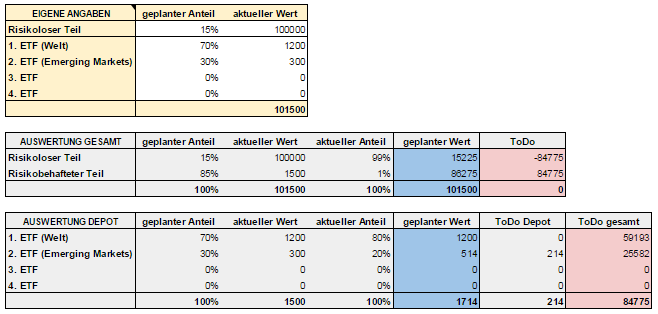

Unter diesen Aspekten habe ich ein Excel-Snippet zum Rebalancing für ein Depot mit bis zu vier ETFs erstellt (wer wie ich nur zwei ETFs halten will, setzt die entsprechenden anderen Anteile auf 0%).

>> Hier findest du die Excel. << (Update 06.10.2022: Out of Order)

Vorsicht: Wenn du den Inhalt der Excel für eigene Zwecke rauskopieren möchtest, müssen die Bezugspunkte beim Einfügen in die eigene Excel bestehen bleiben, sonst funktionieren die Formeln nicht mehr. Also wenn du beispielsweise die Zellen „C2“ bis „C10“ kopierst, musst du in deiner eigenen Excel das Einfügen auf der Zelle „C2“ auslösen, damit die Zellen „C2:C10“ befüllt werde. Ich hoffe das ist halbwegs verständlich.

Du kannst aber auch direkt in der Excel arbeiten, dazu musst du nur noch in die oberste Tabelle deine gewünschten Werte eingeben

und Excel berechnet dir, was du tun musst, um die gewünschten Verhältnisse via Rebalancing wieder herzustellen. Die weißen Felder sind übrigens die einzigen, die du bearbeiten brauchst. Entsprechend habe ich alle anderen Felder in meiner hier geteilten Vorlage gegen Bearbeitung gesperrt. (Wenn du dies trotzdem tun möchtest, musst du dir, wie oben erwähnt, eine Kopie ziehen.)

Die Tabelle „Auswertung Gesamt“ zeigt dir für unser Beispiel, dass du den risikolosen Teil um 89€ erhöhen musst.

Zur Erinnerung: Dies liegt daran, dass das Depot zu schwer geworden ist. Wäre hingegen das Tagesgeldkonto im Verhältnis zu üppig ausgestattet, würde die ToDo-Spalte anzeigen, um welchen Betrag das Tagesgeldkonto verringert und gleichzeitig das Depot erhöht werden soll:

„Frisches“ Geld ist in einem solchen Fall erstmal nicht nötig.

Darunter findest du die Tabelle „Auswertung Depot“, über die das Depot-Rebalancing betrieben wird:

Hier bekommst du für unser Beispiel in der Spalte „ToDo Depot“ angezeigt, dass du den Emerging-Markets Posten um 214€ erhöhen musst, damit er anteilig wieder 30% beträgt.

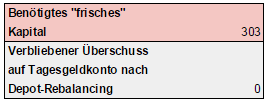

Zuunterst findest du noch eine kleine Tabelle, die dir zeigt, wie viel „frisches“ Kapital du insgesamt hinzuschießen müsstest, um ein vollständiges Rebalancing durchzuführen. In unseren Beispiel wären das 89€, die neu auf das Tagesgeldkonto wandern, und 214€, die noch ins Depot investiert werden müssten. Insgesamt also 303€:

Übrigens ist der leere Rahmen am Ende der „Auswertung Gesamt“-Tabelle nicht als misslungene Dekoration gedacht.

Nehmen wir uns wieder unser Beispiel her und sagen, dass am Ende des Jahres nicht nur der MSCI-World ETF auf 1200€ angewachsen ist, sondern wir zusätzlich 100.000€ im Lotto gewonnen haben. Wie nun diese 100.000€ investieren? Ganz einfach, wir tragen sie als Plus auf unserem Tagesgeldkonto ein und lassen die Excel das Rebalancing übernehmen.

Die „ToDo gesamt“-Spalte in der „Auswertung Depot“-Tabelle kommt immer dann zum Tragen, wenn der Überschuss auf dem Tagesgeldkonto so groß ist, dass ein simples Depot-Rebalancing es nicht aufbrauchen würde. Die Spalte zeigt also an, wie viel man in die einzelnen Depot-Posten investieren müsste, um den kompletten Tagesgeld-Überschuss „aufzubrauchen“.

Und das war’s auch schon.

Natürlich sollte man beim Rebalancing noch berücksichtigen nicht zu kleine Beträge zu investieren, aber was genau „zu kleine“ Beträge letztendlich sind, muss jeder selbst entscheiden.

Man findet viele Programme, die einem das Rebalancing abnehmen. Meine Excel ist wahrscheinlich die unspektakulärste, macht aber genau das was ich brauche – nicht mehr, nicht weniger.

Da ich ein ziemlicher Excel-Fetischist bin, baue ich mir auch gerne für alles Mögliche Excel-Listen. 🙂 Fürs Rebalancen lohnt sich das bei mir bisher noch nicht. Aktuell investiere ich in MSCI World und EM im Verhältnis 2:1 via Sparplan und lass es einfach erst mal laufen. Mein Gedanke ist es, bei passender Gelegenheit antizyklisch zu investieren, falls es mal größere Einbrüche geben sollte. Da kann die Gewichtung dann auch mal aus dem Gleichgewicht laufen. Da ich nicht in die Zukunft schauen kann, halte ich eine passende Gewicht ohnehin für schwer: Vermutlich kann man erst rückblickend sagen, ob 0% oder 40% EM besser gewesen wäre. Auch das Thema risikoarm und risikobehaftet sehe ich nun nicht so genau. Das mache ich gerade alles noch nach „Wohlfühlfaktor“ und „Mal schauen, was passiert.“. Vielleicht ändert sich das die nächsten Jahre noch, aber die Auswahl der ETFs ist erst mal das Wichtigste für mich gewesen; die Anpassung der Sparpläne nach Bedarf ist dann das geringere Problem.

Und wenn du irgendwann auf die Idee kommen solltest doch mal ein Rebalancing durchzuführen, dann weißt du nun, wo du hinkommen musst, um dich ums Rechnen zu drücken 😀

Blöde Frage: Hast du die Liste für alle zur Bearbeitung freigegeben? Denn direkt darin arbeiten ist ziemlich unpraktisch, wenn da alle drauf zugreifen. Besser wäre vielleicht einfach die Excel-Datei zum Download anzubieten.

Ehrlich gesagt habe ich da nicht wirklich ein Problem gesehen, einfach weil es ja nicht so ist, also ob 100 Leute gleichzeitig auf der Excel rumpfuschen würden. Solche Leserzahlen habe ich einfach nicht 😉

Ansonsten rauskopieren. Oder Downloaden über „File“-> „Download as“. Da kann es aber vorkommen, dass die Formel in der ein oder anderen Zelle zerschossen wird. Musst du mal ausprobieren. Kopieren klappt immer.

Danke für das veröffentlichen deiner Online-Datei.

Das aktive Rebalancing kommt, ich habe zumindest das Gefühl, immer mehr in Mode.

Ich persönlich nutze auch Google Docs für meine private Finanzübersicht, denn damit kann ich viele Daten automatisch mitttels Google Finance laden.

Für meine Blogleser biete ich aber auch eine Vermögenstabelle für Excel an. Diese Datei ist eher für Depots gedacht, die aus mehreren einzelnen Wertpapieren bestehen. Bis zu 50 Einzelwerte können in mehrere Kategorien aufgeteilt werden. Die Gesamtübersicht zeigt dann an, in welchen Kategorien gegenüber dem Soll eine Über- oder Untergewichtung vorrliegt und wo wie viel Geld umgeschichtet werden müsste.

http://www.reich-mit-plan.de/2010/07/download-der-komplexen-vermogenstabelle/

Wer sich für den Newsletter anmeldet, kann die Datei kostenlos downloaden.

Gruß

Alex

Danke für den Hinweis. Das wird vor allem für Depots voller Einzelaktien interessant sein. 🙂

Dafür kann es natürlich auch genutzt werden. Aber es funktioniert auch mit zwei oder drei Wertpapieren.

Gruß

Alex

Ich überprüfe alle 6 Monate mein ETF-Portfolio und rebalance, indem ich zukaufe (in der restlichen Zeit kümmere ich mich kaum um mein Portfolio, schaue nicht mal nach den aktuellen Kursen -> ist mir inzwischen zu uninteressant geworden). Mein Portfolio besteht nur aus Aktien-ETFs (World 60%, EM 20%, Schweiz 10%, Wasser 10%) — „risikolose“ Anlagen (= Bargeld und Immobilie) beziehe ich nicht in meine Betrachtungen ein. Mein ETF-Portfolio soll langfristig bestehen (Jahrzehnte), deshalb schrecken mich Börsen-Abstürze nicht sonderlich (eine Langfrist-Performance von 6-8% p.a. sollte gefahrlos möglich sein … solange man viel Zeit hat :-)).

Ich an deiner Stelle würde den risikolosen Teil aus deinem Portfolio streichen. Du bist jung, hast viel Zeit. Der risikolose Teil liegt eh schon auf deinem Bankkonto in Form von Bargeld. Aber die Ausgestaltung des Portfolios ist schlussendlich Geschmacks- und Wohlfühlsache. — Fast hätte ich es vergessen zu sagen: Sehr schöner, interessanter Blog! Komme immer wieder gerne hierher 🙂

„Der risikolose Teil liegt eh schon auf deinem Bankkonto in Form von Bargeld.“ Richtig. Und auf diese Art weiß ich, wie viel genau ich auf dem Bankkonto bereit halten möchte (Notgroschen außen vor gelassen 😉 )

Lieben Dank, das freut mich wirklich sehr 🙂

Verkaufen würde ich Teile des Depots niemals, bloß weil diese in der Gewichtung zu stark sind. Ich vergleiche es immer gerne mit einem kleinen Betrieb, in dem du zwei Angestellte hast, der eine sehr fleißig und verdient Geld für dich und der andere ist faul. Da würdest du doch garantiert auch nicht zum fleißigen sagen, dass er morgen zu Hause bleiben soll, weil der Faule seinen Bruder mitbringt.

Da finde ich deine Vorgehensweise mit dem ToDo schon sehr gut.

Gruß Ralph

Sehe ich genauso. Außerdem betreibt man so automatisch antizyklisches Investieren – zum Beispiel die Ex-Studentin scheint ja ein Fan davon zu sein 🙂

Vielleicht wäre noch die Bedeutung von Rebalancing interessant zu erwähnen in Hinblick auf eine Verbesserung des Risiko-Rendite-Verhältnisses: Das Risiko eines rebalanceten Portfolios liegt (bzw. lag in der Vergangenheit) unter der gewichteten Summe des Risikos seiner Einzelteile, bei gleicher Rendite (laut Kommer). Das heisst also, es gibt eine Senkung des Risikos bei gleichbleibender Rendite bzw. es ist bei gleichem Risiko eine höhere Rendite möglich. Zudem existiert auch noch das Modell der „Diversifikationsrendite“ (siehe Bernstein), nach der man durch Rebalancing eine höhere Rendite erwirtschaftet, da man sozusagen systematisch „buy low, sell high“ durchführt.

Als gängige Rebalancing-Techniken gibt es das Rebalancing nach Zeitintervall (z.B alle 6 Monate) und das Rebalancing nach Abweichung von der Soll-Allokation (z.B wenn eine Komponente mehr als 5 Prozentpunkte von der Soll-Allokation abweicht).

Und noch eine kleine besserwisserische Anmerkung: Der Posten des MSCI-World-Managers mag zwar hochDotiert sein, das Wertpapier notiert aber an der Börse.

Kleine Ergänzung: Was ich als „systematisches buy low, sell high“ bezeichnet habe ist nichts anderes als antizyklisches Investieren. 🙂

Das habe ich mir fast schon gedacht 🙂

DANKE! Vor allem auch zu der „dotiert“-Sache. Ich habe mir den Satz bestimmt 10x durchgelesen und mich gefragt, warum er so falsch klingt. Ich hab’s nicht verstanden. Betriebsblindheit 😀

Ich glaube, die von dir genannten Anmerkungen trage ich in dem Beitrag selbst auch nochmal nach. Damit’s rund ist. Danke für den Hinweis nochmal. Du entwickelst dich noch zu meinem favorisierten Besserwisser 😀

Ich selbst mache es seit vier Jahren nun auch schon so wie du: ETFs für die Aktienklasse und der sichere Teil liegt auf dem Tagesgeldkonto. Bisher habe ich es noch geschafft, das Rebalancing einfach immer durch unterschiedlich hohe Nachkäufe durchzuführen, aber da das Vermögen ja im Verhältnis zum Einkommen immer größer wird, sollte es irgendwann einmal passieren, dass die Kursgewinne über mehrere Monate höher sind als das, was ich von meinem Verdienten investieren könnte. In diesem Fall müsste ich laut Rebalancing ja etwas verkaufen.

Bis vor einem Jahr hatte ich mein Girokonto und Notgroschen auch noch getrennt von den „sicheren Anlagen“ gehalten, aber mittlerweile sind die sicheren Anlagen einfach die Summe vom Girokonto und den Tagesgeldkonten. Dafür ich habe das Verhältnis von 85/15 auf 80/20 geändert, damit ich absolut immer noch mehr als genug Geld für größere Käufe übrig habe. Insgesamt vereinfacht das auch die Excel-Tabelle.

Wobei ich noch nicht entschieden habe, was ich eigentlich bei größeren Käufen wie z.B. ein neues Auto mache. Das senkt meine Klasse der sicheren Anteile ja doch deutlich und wenn ich dann ganz streng wäre, müsste ich bei einem Rebalancing auch Aktien verkaufen. Ich denke aber eher, dass ich dann einfach warte, bis mein Gehalt alles wieder ausgeglichen hat und ich dann doch nur wieder bei Nachkäufen rebalance. Wie macht ihr so etwas?

Ich glaube das „Problem“ ihr Rebalancing nicht mehr über die monatlichen Nachkäufe stemmen zu können, haben verhältnismäßig wenige Leute. Ich habe keine Ahnung von der Demografie meiner Leser (ich sollte vielleicht mal so eine Umfrage dazu starten) aber wenn ich raten müsste, würde ich sagen, dass viele, so wie ich, erst vor Kurzem mit dem Investieren angefangen haben. Außer Dummerchen vielleicht. Und Oliver. Und noch 2-3 andere 🙂

Intuitiv würde ich aber sagen: Wenn du dir von deinem risikolosen Teil ein Auto kaufst, dann würde ich einfach so lange nur noch in den risikolosen Teil einzahlen, bis die Verhältnisse wieder stimmen.

Und wenn man innerhalb eines Monats das Rebalancing nicht hinbekommst, na dann zahlt man halt mehrere Monate in die verhältnismäßig zu kleinen Posten ein.

Runterskaliert werde ich das gleiche Problem haben. Ich werde im Monat knapp ungefähr 1000€ in mein Depot investieren können. Meine Rebalancing Tabelle sagt, dass ich somit knapp 600€ in den MSCI World und etwa 250€ in den Em. Markets investieren müsste. 250€ sind aber zu wenig, denn erst ab 500€ zahle ich bei der ING-DiBa keine Gebühren. Also werde ich nur alle 2 Monate in Em Markets investieren können und somit jeden zweiten Monat ein Ungleichgewicht zwischen World und Em. Markets in kauf nehmen müssen. Was solls 🙂

Ich denke übrigens auch, dass monatliche Käufe absolut nicht sein müssen. Als weiterer ING-DiBa-Kunde warte ich meistens, bis ich alle meine ETFs um mindestens 500 Euro nachkaufen kann. Und da die Emerging Markets bei mir nur 20% ausmachen, müssen das dann schon 2500 Euro sein. Das schaffe ich monatlich garantiert nicht und meistens warte ich sogar noch länger, auch wenn ich schon wieder 2500 Euro zusammen habe. Insgesamt komme ich vielleicht auf drei Kaufzeitpunkte pro Jahr, bei denen ich dann auch immer gleich noch ein vollständiges Rebalancing durchführe.

Man muss ja schon sagen ein wenig Mathe Freak mäßig 😀 aber sehr cool geworden.

Aktuell stelle ich mir eher die Frage, wann man Rebalancing durchführen sollte. Nach Zeit oder Abweichung, beides hat ja seine Vor und Nachteile.

Zeit ist halt gut ein planbar, aber dafür kann halt zum Zeitpunkt des Rebalacing je nach Volatilität sehr eigenartige Sachen bei raus kommen. Abweichung kann natürlich öfters passieren als einem Lieb ist, wenn die Volatilität zu hoch ist vom Depot.

Aber wenn ich so drüber schreibe ist gefühlt wohl Zeit am Besten. Kriegt man einfach besser auf dem Schirm und kann sich drauf vor bereiten.

Für irgendwas musste ja das Diplom gut sein. Rechnen kann ich. Allerdings habe ich nicht raus gefunden, wie man einfach pauschal bei einer Excel Zelle sagen kann „Wenn irgendwo in der Formel durch 0 geteilt wird, nimm einfach den Wert 0 an“. Ich hab das jetzt über Dutzende von If-Abfragen in der Formel gemacht. Ultra-hässlich und unglaublich lang.

Ich werde des auf jeden Fall über Zeit machen, weil ich ja monatlich meinen Sparbetrag einzahlen werde. Da kann ich das Rebalancing gleich mit machen. Das mit der Abweichung ist mir zu stressig, gerade momentan wo der gesamte Markt irgendwie ziemlich volatil ist.

Wann musst Du denn durch 0 teilen? Hängt das damit zusammen, dass Du zusätzliche ETFs (Nr.3+4) anbieten willst? In dem Fall könntest Du die Wertezelle bei den ungenutzten ETFs vielleicht auch leer lassen und bei der Berechnung auf ein leeres Feld testen:

=WENN(A1=““;“NIXTUN“;“RECHNEN“) (Ich hoffe, Du verstehst, was ich meine. Statt „NIXTUN“ kannst Du natürlich auch leer lassen: „“.)

(Ich muss zugeben, dass ich die WENN-Kaskaden nicht unmittelbar durchblickt habe. Excel-WENN-Funktionen haben den Charme von regulären Ausdrücken und/oder Perl-Code: Write-Once, Read-Never. 😉 Das kapiert man üblicherweise nur im Moment des Schreibens – drei Tage später blickt man das eher nicht mehr.)

Lieben Gruß

Dummerchen

Du kannst die Funktion ISERROR oder ISTFEHLER (je nach Sprache) verwenden um so Dinge wie die Division durch Null abzufangen. Wenn die Benutzung nicht klar werden sollte, kann ich auch ein kleines Beispiel vorbereiten.

Hey,

habe es immer so gehalten, das ich es ein mal im Jahr mache. Dazu als Grundlage etwas zu tuen wenn 5% Abweichung vorhanden.

Das macht es bei einer 4 Etf Lösung recht einfach, allerdings steuere ich auch innerhalb des Jahres bei größeren Abweichungen entgegen.

Wie zum Beispiel bei den Emergin Markets in diesem Jahr.

Gruß Dsa363

Das heißt, du legst das ganze Jahr Geld zurück und machst dann das Rebalancing mit dem zurückgelegten Geld auf einen Schlag? Und ansonsten investierst du gar nicht?

Liebe Grüße

Alexandra 🙂

Schöner Beitrag. Ein so ausgefeiltes Rebalancing wie Du mache ich nicht. Ich investiere in einzelne Aktien und achte auf eine Risikostreuung in gesundem Maße. Allerdings finde ich, dass Lottospielen ein zu schlechtes Chancen-Risiko-Verhältnis hat 😉

Nicht, wenn man gewinnt 😉

Hallo Alexandra,

auch bei mir läuft das Thema Rebalancing basierend auf einem Excel-Sheet. (Eigentlich ist es ein OpenOfficeCalc-Dokument, aber das Prinzip ist ja das gleiche.)

Mein Excel-Sheet holt sich die aktuellen Kurse aus dem Netz und verrechnet die ETF-Anteile zu den aktuellen Werten. Gleichzeitig wird aus dem Gesamtwert die Soll-Verteilung ermittelt und damit die jeweilige Differenz angezeigt. Für’s Rebalancing habe ich mir Schwellen definiert, bei deren Überschreitung ich aktiv werde (und sich mein Excel-Sheet partiell rot einfärbt). Da ich allerdings mit jeder monatlichen Sparrate schon in das Töpfchen investiere, das es gerade am nötigsten hat, geschieht das Rebalancing eher permanent mit „frischem“ Geld. Dadurch versuche ich Umschichtungskosten zu minimieren.

Prinzipiell gibt es etliche Möglichkeiten, wie man rebalanciert. Die eine richtige gibt es meines Erachtens nach nicht. Zeitlich, schwellengesteuert, permanent – bei jedem Vorgehen sollte man zuallererst die Kosten im Blick haben. Wer die 500€-Grenze beachten muss, sollte dies tun. Wer Sparpläne nutzen möchte, um Kosten zu senken, sollte dabei bleiben.

Ich würde das Augenmerk dabei auch immer mehr auf die Anpassung des Risikoprofils richten als auf eine potentielle Renditeerhöhung. Daher würde ich bei Über-/Unterschreiten einer Grenze tatsächlich auch „fleißige Arbeiter“ (Aktien) verkaufen und „faule Arbeiter“ (Tagesgeld) einstellen. Selbst innerhalb der „fleißigen Arbeiter“ mögen einige eine Zeit lang fauler wirken als andere – auch dann halte ich ein Rebalancing für sinnvoll. Wer heute besonders fleißig gewesen ist, wird sich morgen vielleicht mal wieder etwas ausruhen wollen und stattdessen wird der vermeintlich heute faulere morgen besonders kräftig zulangen. MSCI World und MSCI EM lassen grüßen.

Lieben Gruß

Dummerchen

Ach Dummerchen, gerade bin ich das Dummerchen, denn die Logik hinter deinem fleißige Arbeiter/faule Arbeiter Gleichnis entzieht sich mir. Zu meiner Verteidigung muss ich jedoch sagen, dass ich mich die letzten Tage/Wochen auf eine berufliche Zertifizierung vorbereitet habe und sich mein Hirn leicht anpüriert anfühlt…

Nutzt du für deine Excel googlefinance? Irgendwie funktioniert das bei mir nicht zuverlässig. Aber auch in diesem Fall wird das Problem wahrscheinlich VOR dem Rechner sitzen 🙂

Hallo Fräulein Zaster,

ich fürchte, man versteht meinen Kommentar auch nur, wenn man vorher andere Kommentare (http://sauerkrautundzaster.com/rebalancing-weltportfolio#comment-1720) gelesen hat. Ich wollte damit ausdrücken, dass man nicht nur die gestiegenen Assetklassen/ETFs (=fleißige Arbeiter) unendlich nachkaufen sollte, sondern auch die zuletzt schwächelnden Anlagen (=faule Arbeiter) benötigt. Vielleicht habe ich es etwas arg verklausuliert, sorry dafür.

Dir geht es übrigens nicht sehr viel anders als mir – auch bei mir steht bald eine wichtige Prüfung an, für die ich lernen „darf“. Das erhöht auch bei mir nicht gerade die Frische im Kopf beim Schreiben 😉 .

Googlefinance? Nein, kannte ich gar nicht. Ich importiere meine Daten von einer Finanzplatform. Wenn Du genaueres wissen willst, kannst Du mich gerne direkt kontaktieren. Das brauchen wir hier nicht im Kommentarbereich en detail diskutieren. Meine Emailadresse solltest Du ja haben 🙂

Hallo.

Wie immer ein schöner Artikel.

Das Hauptargument weshalb ich Rebalancing betreibe kommt für meinen Geschmack aber ein bisschen kurz:

Man kauft Antizyklisch. D.h.: Man kauft viel von dem was keiner haben will bzw. was schlecht gelaufen ist und deshalb gerade im Angebot ist. Dafür kauft man weniger von den Aktien auf die sich alle stürzen und die darum zur Zeit besonders teuer sind. Dies kann eine schöne Extrarendite ergeben die sogar langfristig dazu führt, dass man den Vergleichsindex zu seinem ETF schlägt.

Freue mich auf den nächsten Artikel 🙂

Gute Nacht

Lieben Dank!

Du hast recht. Ich habe die Gründe für’s Rebalancing nicht aufgeführt. Darauf wurde ich schon in einem anderen Kommentar hingewiesen und ich will den Artikel eigentlich demnächst um ein paar Punkte diesbezüglich ergänzen – ich komm nur nicht dazu 😀

Da ich primär in Aktien investiere, betreibe ich nur ein grobes Rebalancing. Das ist irgendwann aufgrund der Summen gar nicht mehr gut möglich. Was mache ich z.B., wenn eine Apple sehr stark steigt und dies über einen längeren Zeitraum? Die Anteile verkaufen, um zu rebalancen? Sicher nicht. Nichts dazu kaufen? Sicher auch nicht.

Worauf ich aber schon schaue ist das eine Position prozentual nicht komplett über alle anderen steht, also das Risiko mit einer übergroßen Position zu haben. Gut, bei dir sind es nur zwei Positionen und natürlich kann man dann sagen, ich möchte Prozent x für World und Prozent y für Emerging. Wenn ich mich mit der Frage befassen müßte, würde ich mir anschauen, wie sich beide im Verhältnis in der Vergangenheit verhalten haben. Ob Emerging Markets (welche Aktienklassen jetzt da immer dahinterstehen bei deinem ETF) risikoreicher ist, weil gefühlt größere Schwankungen, mag nach 20 Jahren Anlagezeit sich zeigen. Letztendlich denke ich aber, dass es Glückssache ist, was denn nun besser läuft, unabhängig von Rebalancing-Fragen. Selbst wenn Du die Ziffern umkehrst (70% Emerging/30% World), kann es sein, dass dein Portfolio am Ende sich nicht so groß unterscheiden wird.

Ein wesentlicher Aspekt für Nachkäufe wurde ja bereits genannt. Kaufe billig, also was unpopulär ist. Bis zu einem gewissen Grad kann man das bestätigen. Aber auch hier bin ich Skeptiker. Was unpopulär ist, kann auch noch weiter fallen. Nach der Theorie müßten heute VW interessant sein (finde ich schon), aber auch Deutsche Bank (eher nein) oder RWE & E.ON (großes Risiko, obwohl sehr unpopulär). Du siehst, solche Regeln lassen sich nur fallbezogen versuchen zu beantworten und deine Antworten müssen dann immer noch nicht die Richtigen sein. Rebalancing ist für mich ein Korridor, in dem ich mich in bestimmten Grenzen nach links und rechts bewegen kann. Aber irgendwann kommt mal eine Wand, wo ich nicht weiter sollte. Das ist meine Regel. Wenn ich die Wand durchbrechen möchte, dann muß ich meine Regeln ändern. Das könnte bei anderen Marktsituationen vielleicht sinnvoll sein, habe ich aber bisher noch nie gemacht.

@Oliver Bei Einzelaktien wäre ich auch vorsichtiger, wenn es darum geht sinkende Aktien nachzukaufen. Bei breiten ETFs sehe ich diese jedoch Gefahr nicht.

Ja, eine Wissenschaft für sich, die doch mehr Fragen und Zweifel aufkommen lässt, als letztendlich Lösungen gebiert.

Ich mache kein Rebalancing, da meine Anlagestrategie keine erfordert.

Hallo,

Ich habe mich bis jetzt noch keine gedanken über Rebalancing., fand aber deinen Artikel sehr interessant. Ich denke allerdings, dass man es auch ein wenig übertreiben kann. Natürlich sollte man sein Depot auf möglichst viele Stücke aufteilen und für sich entscheiden wie hoch das Risiko des Depots sein soll. Ich persönlich schaue alle 2 -3 Monate nach meinem Depot und überlege mir ob das Verhältnis noch stimmt. Dabei kommt es nach meiner Meinung nicht auf das letzte Prozent an, sondern viel mehr auf Geduld und Aussdauer. Geduld um auf günstige Einstiegschancen zu warten und Aussdauer, weil umso länger die Geldanlage Aktien dauert umso geringer wird das Risiko.

Viele Grüße

Klaus-Dieter

Versteh mich nicht falsch, nur weil ich diese Tabelle angelegt habe heißt dies nicht, dass ich direkt rebalancen will, wenn in einem der Posten mal ein Euro zu viel drin liegt.

Für mich ist das eher eine Art Anker: Ich habe mir aufgeschrieben, was ich plane und wenn die Zahlen im Laufe der Zeit zu stark vom geplanten Kurs abweichen, korrigiere ich nach. Was genau „zu stark“ heißt, muss jeder für sich selbst definieren. Wenn ich mal ein paar Prozente Abweichung habe, werde ich nicht direkt rebalancen. Da es geht mir ja gerade darum möglichst wenig Aufwand und Stress mit meinem Depot zu haben.

Hallo Alexandra,

ich halte es ähnlich wie Du mit dem Re-balancing, habe aber nicht so ein ausgefuchstes Excel Tool. Bei mir läuft es eher Pi mal Daumen. 🙂

Sobald etwas Kohle auf dem Konto angelaufen ist, schau ich wie es um die Gewichtung meiner drei ETFs steht. Dann investiere ich normalerweise in ein oder zwei ETFs um das Verhältnis wieder ungefähr grade zu rücken. Auf den letzten Euro muss das dann nicht stimmen. Es ist aber schon wichtig, dass die grobe Richtung passt.

Mein Split ist 40% Dividendentitel weltweit und je 30% Emerging Markets und European Small Cap. In letzter Zeit habe ich dann überwiegend Emerging Markets gekauft, da hat es ja einen ordentlichen Rutsch gegeben.

LG, Nico

Hallo Nico,

Ich habe zwei fragen zu deinem interessanten etf Portfolio:

1. Wie bist du zu deiner Aufteilung gekommen?

2. In welchen etf mit dividendentiteln investierst du?Warum hast du dich gegen einen msci world etf entschieden?

Danke für deine antwort. 🙂

Hallo Katrin,

ich hatte mir damals das Buch von Gerd Kommer zum Thema Indexfonds durchgelesen. Das kann ich guten Gewissens empfehlen. Danach hatte ich mich hingesetzt und mir verschiedene Portfolio Möglichkeiten überlegt. Es sollten maximal 3 ETFs sein, um die Transaktionskosten nicht aus dem Ruder laufen zu lassen. Letztendlich bin ich dann bei diesem Split rausgekommen.

Dividendentitel weltweit, weil ich das Portfolio dazu brauche, mir meine finanzielle Freiheit in hoffentlich nicht allzu langer Zeit zu finanzieren 🙂 Hier brauche ich dann keine Anteile zu verkaufen, da die Dividenden einen guten Teil meiner Kosten abdecken werden. Du könntest hier aber auch einen MSCI World nehmen und würdest zu einem ähnlichen Resultat kommen (glaube ich).

Emerging Market, weil der obere ETF schon überwiegend die USA und andere Industrieländer abdeckt.

European Small Cap, da die kleineren Unternehmen bisher kaum abgedeckt sind durch die beiden oberen ETFs. Ich hatte keinen passenden weltweiten Small Cap ETF gefunden, daher European.

Aber ganz ehrlich, letztendlich ist die genaue Zusammensetzung nicht so wild. 70% MSCI und 30% EM passen genauso gut. Hauptsache Du bleibst dabei und ziehst das so über viele Jahre durch. Es weiß heute kein Mensch, ob sich Emerging Markets jetzt besser entwickeln werden als der MSCI World, oder nicht.

Den Anbieter, den ich für mich ausgesucht habe, würde ich hier lieber nicht nennen (geht zu weit in die Ecke der Anlageempfehlung). Aber bei mir müssen alle Fonds folgende Kriterien erfüllen:

1. Die Fondsgröße muss ordentlich sein. Ich möchte nicht in die Situation kommen, dass der ETF dichtgemacht wird, weil er nicht genügend Anlagekapital hat.

2. Replizierend, zumindest soweit es möglich ist, ohne das die Kosten aus dem Ruder laufen. Ich mag Swaps nicht, weil ich die nicht vollständig verstehe.

3. Ausschüttend. Ich liebe Dividenden! Die sind mein ganz persönlicher Motivator (hilft auch Frau Finanzglück bei der Stange zu halten bei unserem Freiheitsprojekt 🙂 ). Das macht die Sache auch einfacher von der steuerlichen Seite.

4. Billig!!

Ich hoffe das hilft Dir, Katrin. Ist etwas lang geworden die Antwort… Ich werde bald auch mal einen Beitrag zu diesem Thema auf Finanzglück schreiben. Es würde mich freuen, wenn Du mal vorbeischaust.

LG, Nico

Hallo Alexandra,

ich hab mir deine Tabelle nochmal detailliert angeschaut. Erstmal vielen Dank, dass du die teilst. Außerdem hast du mir den entscheidenden Denkanstoß gegeben, das Rebalancing hab ich in meiner persönlichen Tabelle bisher nur unbefriedigend gelöst.

Ein paar Kritikpunkte habe ich zu deiner Tabelle: Diese IF-Schlangen sind nur schwer nachzuvollziehen und unmöglich zu warten. Was passiert wenn ich meine, ich brauche noch einen 5. Fond? Die Länge nimmt exponentiell zu.

Mein Verbesserungsvorschlag ist, eine zusätzliche Spalte einzufügen um die Berechnung zu vereinfachen: =IF(ISERROR(D16/C16);0;D16/C16) z.B. in den Feldern I16 bis I19. D16 wird natürlich dementsprechend zu D17 etc.

Der geplante Gesamtwert für dein Portfolio (Feld F20) ergibt sich dann als =MAX(I16:I19) und die einzelnen Anteile als Prozentsatz mal Gesamtportfolio.

Die Ergebnisse entsprechen 1:1 deinen bisherigen Zahlen.

Dadurch sparst du dir die ganzen IF-Ketten und die Tabelle wird verständlicher und einfacher zu reparieren. wenn sich doch mal was verschiebt.

Viele Grüße

Martin

Hey Martin, ganz kurz vorneweg: Danke für den Hinweis. Ich werde die Excel am Donnerstag nochmal überarbeiten. Ich hatte Sie ursprünglich nicht als „ergänzbar“ bzw. „wartbar“ angedacht, sondern als kleine Spielerei, die den Basisanforderungen genügt. Aber du hast recht, ist natürlich wesentlich schöner, wenn sie ordentlich angelegt ist.

Was das exponentielle Wachstum bestimmter Formeln betrifft: Stimmt, deswegen habe ich auch nur 4 ETFs genommen. 😀 Ich war zu bequem mir eine bessere Lösung für die Pivotelement-Bestimmung meines Algorithmus zu überlegen. Ich habs mit Brute Force gemacht und wusste, dass das nicht schön ist, aber ich dachte auch nicht, dass da jemand reingucken und erkennen würde, wie hässlich das ist 😉

Wie gesagt werde ich mich ab Donnerstag nochmal ransetzen. Vorher muss ich aber noch für eine Prüfung lernen, also drück mir die Daumen.

Hallo Fräulein Zaster,

Ich habe ja auch erst angefangen mit ETFs, habe aber ähnlich wie du vor, einmal jährlich zu rebalancen.

Was ich bisher noch nicht gelesen habe, aber durchaus relevant sein kann, ist die sich ändernde Gewichtung der Anteile.

Du gewichtest nach Marktkapitalisierung, ich eher nach BIP (damit es nicht zu USA-lastig wird 3 ETFs: Welt/Europa/EM 50/20/30), jedoch kann sich in beiden Fällen auch die Gewichtung ändern, beispielsweise hatte man nach Marktkapitalisierung vor 10 Jahren mit der Gewichtung Welt/EM 80/20 investiert.

Wenn man richtig rebalancen will, sollte man das auch berücksichtigen, in der Praxis kommt es dann aber dazu, dass man weniger rebalancen muss:

Wenn der ETF EM steigt, steigt normalerweise auch das BIP der EM, so sollten dann lediglich künftige Sparraten angepasst werden.

Hallo whiro,

glaubst Du, dass es tatsächlich eine Regionen-Gewichtung gibt, von der Du heute schon sagen kannst, dass sie einer anderen Gewichtung ggü. vorteilhaft ist? Ich fürchte, es ist „relativ“ egal, ob von einer Region 5% mehr oder weniger in Deinem Portfolio ist. Was Du „richtig rebalancen“ nennst, ist, fest an z.B. den Ansatz des BIPs zu glauben. Das kann man natürlich machen, aber ich halte das weder für notwendig noch für „richtig“. Es ist halt ein Weg. Wer stur bei einer anderen, ggf. auch fixen Gewichtung bleibt, rebalanced ebenso „richtig“: sich einmal eine Regel aufzustellen und nach der zu handeln. Damit wird man das Thema Psychologie und dessen Probleme ganz elegant los. Fragen wie „Soll ich wirklich EM-Aktien nach einem Kursrutsch nachkaufen?“ oder „Sollte ich jetzt nicht noch viel mehr in Aktien aus Europa kaufen?“ sind damit vom Tisch. Wenn die Regel sagt: „Kaufen“, dann wird nachgekauft.

Wirklich wichtig beim Rebalancing ist in meinen Augen auch nicht das (ständige) Anpassen der Länderanteile innerhalb der Anlageklasse Aktien. Viel wichtiger ist doch über verschiedene Anlageklassen (Aktien, Anleihen, Immobilien, …) hinweg die Gewichtung wieder so anzupassen, dass das Risiko des Portfolios wieder halbwegs so ist, wie man es sich (hoffentlich) am Anfang der Geldanlage überlegt hat. Das halte ich für sehr viel ausschlaggebender als die Frage nach MK-, BIP-, XYZ-Gewichtung.

Lieben Gruß

Dummerchen

PS: Ja, ich kenne die Fraktion im Netz, die den Länderanteil auf die zweite Stelle nach dem Komma bestimmen, um wirklich „korrekt“ zu gewichten. Das schießt vielleicht etwas über das eigentliche Ziel hinaus…

Was ich interessant finde sind ETFs die nicht nach Marktkapitalisierung gewichten sondern allen Aktien den gleichen Anteil geben (Equal Weight). Bei einen S&P500 ETF hätte beispielsweise jede Aktie einen Anteil von 1/500= 0,2%. Allerdings sind diese ETFs in der Regel teurer, kleiner und nicht über den kostenlosen Sparplan zu kaufen. Deswegen habe ich sie bisher nicht im Depot.

Hallo Dummerchen,

zu deiner Frage: nein, ich glaube nicht, dass ich sagen kann, dass eine Gewichtung vorteilhafter ist als die andere. Aber ich glaube daran, dass es etwas bringt, nach BIP zu rebalancen.

Ob man aber an den BIP-Ansatz glaubt oder nicht, ist jedem selbst überlassen, das ist halt meine persönliche Vorliebe 🙂

Ich stimme dir zu, dass es wichtig ist, an den (selber) festgesetzten Regeln festzuhalten, das ist mit das wichtigste bei einer passiven Geldanlage. Da ich eh nicht vorhabe, viel Geld in ETFs zu stecken, hast du bei mir Recht: Es macht nicht viel aus. Allerdings sind es in meinem Beispiel nicht 5, sondern schon 10% Unterschied und das in circa 10 Jahren. Wo die Zukunft hingeht weiß natürlich keiner, aber eine Verschiebung der Gewichtung kann eben auch viel ausmachen.

Das Rebalancing der verschiedenen Anlageklassen halte ich für genau so wichtig. Ich glaube nämlich, dass sich mit gutem Rebalancing auch das Risiko des Aktienportfolios verringert – bei (nahezu) gleicher Rendite (mehrfach gelesen). Mir geht es da auch ganz klar um Rendite-Risiko-Verhältnis.

Ich wollte hauptsächlich darauf hinaus, dass man 70/30-Gewichtung auch in Frage stellen kann und das nicht in Stein gemeißelt ist.

Den Länderanteil bestimme ich persönlich nicht auf Nachkommastellen (Da würde auch schlimmes rauskommen, weil bei meiner 3 ETF-Variante Japan/Pazifik ja leider chronisch untergewichtet ist. Mir ist das egal, anderen nicht…). Hier sind ja aber genug Excel-Fetischisten 😀 Wenn man da keinen großen Aufwand mit hat, kann man das machen, gerade bei größeren Portmonnaie.

Grüße,

Whiro

Mal wieder ein sehr schöner Artikel, danke dafür.

Bei uns ist die Sparrate bereits in die verschiedenen Branchen bzw Investments aufgeteilt . Zugleich besitzen wir auch noch Fonds die nur durch ein „Einmalbetrag“ befüllt worden sind. Diese werden dann zum Ausgleich verändert. Meistens verkaufen wir nicht, sondern füllen die niedrigeren Werte auf.

Ein größeren Schritt haben wir vor kurzem gemacht. Da der Immobilienanteil durch tatsächliche Immobilien wächst ( auch durch die Zahlung der Mieter ) wurde der Immobilienfonds aufgelöst. Dieser Sparbetrag fließt nun in einen neuen Topf, aus diesen wollen wir ein Dividendendepot aufbauen.

Also ein ziemlicher Mix, aber funktioniert auch bei fallenden Markt ganz solide.

Bei den verschiedenen ETF´s sollte man sich durchaus mal die TOP Holdings anschauen, denn es kann gut sein, das ein ETF Welt, Werte aus einem ETF Europa hält.

Für das neu entstehende Dividendendepot haben wir übrigens auch mit den TOP Holding aus ETF Dividenen, ETF Aristokraten etc. gearbeitet und für uns als Idee analysiert bzw. entnommen.

Fräulein Zaster,

wäre es mal wieder möglich, über den aktuellen Stand und Verlauf der Auxmoney-Investitionen zu berichten? Das wäre echt klasse.

Gruß

Kendels

Dein Wunsch sei mir Befehl 🙂

Interessanter Ansatz mit dem Rebalancing – wobei ich mich frage ob es Sinn macht, den „risikolosen“ Anteil wirklich Konstant zu halten. wenn Du in 10 Jahren Millionär bist, willst dann wirklich 150k€ rumliegen haben? Aber ist natürlich geschmackssache.

Ich persönlich unterteile nach Kiyosaki in Asstes und alles andere (er nennt es Liabilities, aber das kann ich mit meiner Vorbildung nicht ;)).

Letztendlich sollen die Assets Geld für mich verdienen, irgendwann genug um meine Ausgaben zu decken 🙂 Daher würde ich da Rücklagen für Käufe (egal ob spontan oder geplant) nicht mitzählen. Aber natürlich auch eine Frage der strategie, da Du ja alles „sparst“ war übrig bleibt, musst Du natürlich auch für große Käufe Geld zurücklegen. ich habe halt feste Werte und versuche alles aus meinem „Spaßgeld-Budget“ zu bezahlen/finanzieren um erst gar nicht an meine „Assets“ zu gehen. Auch wenn das teilweise echt schwer fällt.

Darum mache ich mir Sorgen, wenn es so weit ist. 😉 Wobei ich zugeben muss, dass 10 Jahre vielleicht ein wenig optimistisch ist. Meine Excel sagt dafür brauche ich 30 Jahre 😀

Also bis jetzt habe ich genau genommen auch noch nie was von meinem Tagesgeldkonto runternehmen müssen – das würde man bei mir dann an der negativen Sparquote erkennen. Ich weiß nicht, in welchem Moment ich sage: So, jetzt bin ich so stinkreich, jetzt brauch in meinen risikolosen Teil auch nicht mehr weiter aufstocken. Ich werde den Moment erst erkennen, wenn er mich in den Arsch beißt 😀

ich schon wieder!

Bezüglich Rebalancing wird nie das Thema Steuer angesprochen. Solange man es durch Zuzahlung auf die untergewichteten Fonds darstellen kann, ist alles kein Problem. Muss man aber Fondsanteile verkaufen, fallen gleich wieder die Abgeltungssteuer + Soli an und wenn sich Herr Schäuble nach dieser Legislaturperiode zur Abschaffung der Abgeltungssteuer durchringt, zahlt man dann gleich mit dem persönlichen Steuersatz. Dann ist die Suche nach dem Fonds mit den niedrigsten Kosten nicht mehr das Allheilmittel.

Was haltet Ihr von sogenannten Plattformpolicen als Lösung? Depot mit Versicherungsmantel, in dem man handeln kann, wie man will und erst zum Schluss Steuern (ab 62. Lj. nach Halbeinkünfteverfahren) zahlen muss, wenn das Geld wieder zurück aufs Konto wandert. Kosten wären hier natürlich höher, aber sollten über die Steuereinsparung langfristig günstiger sein.

„Muss man aber Fondsanteile verkaufen, fallen gleich wieder die Abgeltungssteuer + Soli an“

Wer zahlt schon gerne Steuern? Ich nicht, aber sie lassen sich mitunter nicht verhindern. Ein riesiges Problem sehe ich nicht darin, wenn ich einen Teil der Gewinne heute schon versteuere (durch den Verkauf zum Rebalancen) und dafür nach einer Wiederanlage später (zum Beispiel beim Renteneintritt) dann nur noch den Rest des Gewinns versteuern muss. Irgendwann müssen die Gewinne besteuert werden und wenn dies in zwei Etappen erfolgt ist das auch kein Beinbruch. (Ja, ich weiß, der Zinseszinseffekt ist dann aber nicht ganz so groß…)

„und wenn sich Herr Schäuble nach dieser Legislaturperiode zur Abschaffung der Abgeltungssteuer durchringt“

Ja, dann schauen wir mal weiter. Abwarten, Tee trinken. Weißt Du schon, wie die genaue Anschlussregelung aussehen wird? Ich nicht.

„Was haltet Ihr von sogenannten Plattformpolicen als Lösung?“

Nix. Keine Flexibilität – aber das ist mein persönliches Steckenpferd.

„Kosten wären hier natürlich höher, aber sollten über die Steuereinsparung langfristig günstiger sein.“

„Sollten günstiger“ sein oder „sind günstiger“? Bring doch mal eine Beispielrechnung, wie viel man wirklich damit einsparen kann.

Das Wort „Steuer“ ist schon fies, gell? In den 80ern und 90ern hat man mit diesem Wort Kapitallebensversicherungen super verkaufen können. Bei Riester und der bAV ist auch heute das Reizwort Hauptverkaufsargument um noch so hohe Kosten beim Kunden durchzusetzen. Ich fürchte, hier ist es nicht anders, lasse mich aber mit konkreten Zahlen gerne eines besseren belehren.

Ich bin kein Mathematiker, aber gefühlt hört sich eine Plattformpolice mit 1,5-2 % Verwaltungskosten p.a. günstiger an, als jährlich 28 % Steuern auf realisierte Gewinne zu zahlen. Um einen tatsächlichen Vor- oder Nachteil auszurechnen, müsste man sicherlich viele verschiedene Szenarien durchspielen.

Was die Flexibilität anlangt, so kann ich mittlerweile dort genauso handeln, wie auf einem normalen Depot. Sogar dynamische Stoplimits sind möglich.

Aber ich bin ja selbst auf der Suche nach der optimalen Lösung. Vielleicht überbewerte ich das Thema Steuer ja auch.

Vielleicht könnte sich ja Alexandra mal als Mathematikerin damit beschäftigen. 😉

VG Björn

„Ich bin kein Mathematiker“

Bin ich auch nicht. Mit den Grundrechenarten klappt es aber noch. Das was landläufig als Mathematik bezeichnet wird, hat mit dem Hexenwerk eines Mathematikstudiums aber auch nun gar nichts zu tun. Grundrechenarten haben die nach den ersten zwei Vorlesungsstunden längst hinter sich gelassen.

Der einfache Vergleich 1,5-2% ist kleiner als 28% ist allerdings ein klein wenig zu kurz gegriffen. Die Bezugsgrößen sind entscheidend. Oder was meinst Du mit „gefühlt hört sich etwas günstiger an“?

Nur mal irgendein Zahlenbeispiel einer einjährigen Anlage

Anlagesumme: 100k€, Rendite 5%

Ergebnis vor Steuern nach einem Jahr: 105k€,

Steuern von 28% auf den Gewinn von 5k€: 1,4k€

-> Ergebnis nach Steuern: 103,6k€

Alternativ:

Anlagesumme: 100k€, Rendite 3,5% (=5%-1,5% jährliche Kosten)

Ergebnis vor Steuern nach einem Jahr: 103,5k€

-> Ergebnis nach Steuern: keine Ahnung, Halbeinkünfteverfahren? Such dir was raus – das Ergebnis ist aber auf jeden Fall niedriger als im ersten Fall.

Was ich damit sagen will: Man muss darauf achten, auf welchen Wert sich die Prozentzahlen beziehen und konkret rechnen. Daher wollte ich ja von Dir mal ein Zahlenbeispiel. Der Finanz-Verkäufer wird Dir auch die Prozentzahlen um die Ohren hauen – konkrete Verlaufspläne halte ich für aussagekräftiger.

Hab gerade mal in meinem Depot nachgeschaut. Hatte dieses Jahr Gewinne realisiert, als im Sommer die Börse nach unten ging. Das waren laut Auszug 11.911,49 EUR Kursgewinne, darauf 28 % macht 3.335,22 EUR Steuern.

Mein Depot liegt bei ca. 100 TEUR. Also müsste ich bei der Plattformpolice ca. 1.500-2.000 EUR Gebühren p.a. bezahlen.

In 20 Jahren will ich in Rente. Ist dann mein Depot bei 1 Mio EUR angelangt, müsste ich dann ca. 15-20 TEUR Gebühren p.a. bei der Plattformpolice zahlen. Bei gleichen prozentualen Kursgewinn würden auf 119.115 EUR rund 33.352 EUR Steuern anfallen.

Jetzt wird es mir schon zu kompliziert, weiter zu rechnen.

Kommt wahrscheinlich auf Null Unterschied raus.

Vielen Dank für den Artikel. Wenn man wie ich erst anfängt sich mit der Materie ETF & Co zu beschäftigen, dann ist so eine Beispielrechnung sehr hilfreich 🙂

Eine Sache ist mir aber nicht ganz klar:

Im ersten Schritt legst du weitere 89€ auf das Tagesgeld (risikoloser Teil), um die Verteilung 15%/85% wieder herzustellen.

Im zweiten Schritt kaufst du dann 214€ Emerging Market ETF nach, um das Verhältnis Welt/E.M. wieder auf 70%/30% zu bringen

Aber hiermit erhöhst du doch auch wieder den absoluten Wert des Depots, so dass es wieder mehr als 85% der Gesamtanlage hat.

Übersehe ich hier etwas, oder wird das bewusst hingenommen und beim nächsten Rebalancing wieder korrigiert?

Also die Tabelle ist so gedacht, dass man seine aktuellen Daten eingibt und dann anhand der ToDo-Spalten abzulesen ist, was quasi gleichzeitig getan werden muss.

Ich will die Tabelle sowieso nochmal überarbeiten, weil mir bewusst ist, dass sie ein wenig verwirrend sein kann.