Depotupdate und Dividenden Juli: +0,51%

Bis jetzt habe ich nicht wirklich viel über mein Depot erzählt. Das lag daran, dass die Beträge noch so klein waren und es einfach nicht so viel zu erzählen gab. Außerdem habe ich bis vor kurzem hauptsächlich Kleckerbeträge über Sparpläne investiert und denke nicht, dass jemand Berichte a la „Diesen Monat gingen 50€ in einen MSCI World ETF. Wie schon im letzten Monat. Und dem davor.“ auf Dauer interessant finden würde.

Mein Sparpläne habe ich mittlerweile alle entsorgt und suche nun manuell immer wieder auf’s Neue nach Titeln, in die ich investieren möchte. In den nun monatlichen „Depotupdate und Dividenden“- Beiträgen, werde ich diese Investments offen legen, ebenso wie meine Dividendeneinnahmen.

Verkäufe werdet ihr wahrscheinlich nur selten zu sehen bekommen, denn ich betreibe Buy-and-Hold von Aktien großer, seit längerer Zeit gut laufender Unternehmen. Ich besitze auch ein paar ETFs, aber die meisten stammen aus meiner Sparplan-Phase, als ich noch querbeet und ziemlich wahllos alle möglichen ETFs ins Depot geholt.

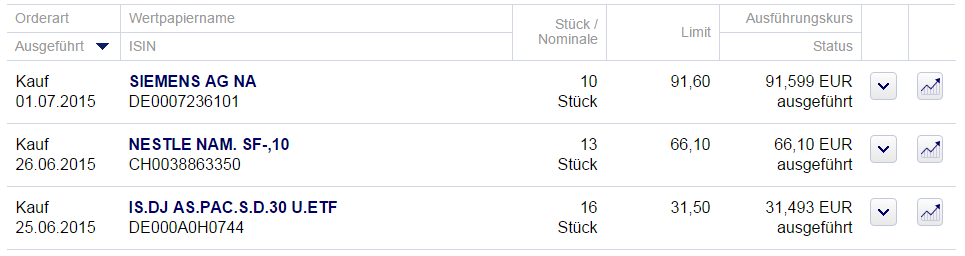

Meine Investment-Strategie für die nächsten Monate ist es, die ganzen kleineren Positionen in meinem Depot nach und nach aufzurüsten. Aufgrund der Sparpläne habe ich nämlich viele, die nur um die 200€ Wert sind. Auch die drei Käufe, die ich im Juli getätigt habe, sind Nachkäufe solcher zuvor kleinerer Positionen:

Bei Siemens und Nestle habe ich nachgekauft, als Ende Juni / Anfang Juli die Kurse so abgerutscht sind. Bei meinem ETF auf den Dow Jones Asia Pacific habe ich die gleich Strategie verfolgt: Kurse im Keller → nachkaufen. Allerdings habe ich da eher ins fallende Messer gegriffen, wie man an dem Stand von heute unschwer erkennen kann:

Letztendlich spielt das jedoch keine Rolle. Das ist das schöne an Buy-and-Hold:

Heutige Momentaufnahmen der Börse sind in 20 Jahren sowieso egal.

Dividenden im Juli

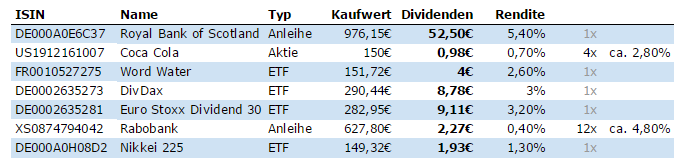

Hier eine Auflistung der Posten, die mir diesen Monat Erträge gebracht haben:

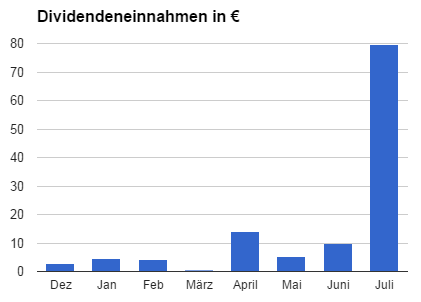

Insgesamt habe ich 79,57€ an Dividenden eingenommen. Der Juli ist somit der erste wirklich erwähnenswerte Monat seit meiner Depoteröffnung Ende letzten Jahres.

Potentielle Nachkäufe im August

Ich werde diesen Monat wahrscheinlich 500€ in diesen Posten investieren (ISIN DE0002511243):

Es handelt sich dabei um einen Rentenfond, der den iBoxx EUR Liquid Corporates Index nachbildet. Dieser Index besteht aus aus 40 europäischen Unternehmensanleihen, die nur ein geringes Ausfallrisiko haben (Investment Grade).

In den letzten vier Monaten ist dieser ETF um 5% abgestürzt, Griechenland und Pipapo sei Dank. Ich bin momentan auch 3,42% im Minus und überlege nachzukaufen.

Mehr als dieser eine Kauf wird es im August jedoch wahrscheinlich nicht geben. Da unser Südafrika-Urlaub nicht mehr weit weg ist, will ich meine Flüssig-Reserven weiter aufstocken.

{kind=link}

{kind=link}

Nachkaufen ist ja im Prinzip nicht schlecht. Mach ich ja selber in Form von Sparplänen und als Direkterwerb. Aber meinst du nicht, dass der Nachkauf deiner kleinen Positionen nicht unnötig teuer ist? Deine 10 Aktien von Siemens für jeweils 91,60 müssten dir bei der DiBa 9,90 Euro gekostet haben. Die Kosten für Sparpläne in Höhe von 1,75% sind auch nicht ohne. Eine alte Kaufmannsweisheit sagt: „Der Gewinn liegt im Einkauf.“ Meine Kostenqoute ist zwischen 0 und 0,5 %. Persönlich mache ich das so, dass ich verschiedene Depots habe. Fonds/ETFs laufen über einen Fonddiscounter bei ebase, Inländische Aktien über Flatex, … (Bei Flatex muss man aber aufpassen bei Aktien, welche nicht im EURO-Raum ausschütten, da hier immer eine Gebühr fällig wird). Hier kann man dennoch ausländische Aktien kostengünstig erwerben und diese dann per Depotübertragungsformular rechtzeitig auf ein anderes Depot übertragen.

Hervorragend, dass du deine Ordergebühren so tief halten kannst. Da komme ich auch noch hin 😉

Momentan bin ich eigentlich recht zufrieden, dass ich mich von den Sparplänen mit 1,75% hin zu Einmalkäufen für 1-1,2% „verbessert“ habe. Für die ETFs zahle ich ab 500€ keine Gebühren bei der ING-DiBa, was nicht zu toppen ist.

Mehrere Depots sind mir aktuell zu aufwändig und wie gesagt: Ich finde Gebühren um die 1% nicht so tragisch. Ich verkaufe ja auch so gut wie nie. „Hin und her macht Taschen leer“ wird also auf mich nicht so schnell zutreffen.

Es ist auf jeden Fall günstiger erstmal Geld anzusparen um dann eine Aktienposition zu kaufen . Bei den Rentenfonds wäre ich vorsichtig eine Zinsanhebung kann ganz schön teuer werden.

Zum Thema Dividenden-ETF sei gesagt: Infomier dich doch mal in den entsprechenden Foren über die Nachteile, da haben sich einige 2008 bei der Finanzkrise ganz schön umgesehen, Stichwort Klumpenbildung bei den Banken.

Bitte erklär mir das mit der Zinsanhebung. Inwiefern hängt das zusammen?

Sagen wir es mal am Beispiel: Du kaufst eine Anleihe im derzeitigen Zinsumfeld für 100€ und erhälst 1%. Wenn die Zinsen steigen, sagen wir von 1 auf 2% würde jetzt für jeden neuen Käufer eine Rendite von 2% bei einem Kauf rausspringen. Wenn jetzt aber der Zinssatz deines Papieres bei festen 1% liege erhält der Käufer des Papieres die weiteren 1% über einen „Rabatt“ des Anleihekurses.

Wenn ich mich hier mal kurz einmischen darf:

Eine Anhebung des allgemeinen Zinsniveaus geht bei Anleihen immer mit einem Rückgang der Kurse einher. Steigt z.B. das Zinsniveau um 0,5% verlierst Du bei einer 10jährigen Anleihe „mal eben “ 10*0,5%=5% im Kurs (Achtung: grobe und vereinfachte Rechnung!).

Man kann dies übrigens gerade sehr schön seit ca. Anfang Mai 2015 beobachten (s. auch mein Beitrag: http://der-privatier.com/an-und-verkauf-blitz-crash-ich-bin-unschuldig/).

Auch ein Rentenfonds kann sich diesem Effekt natürlich nicht entziehen. Man sollte m.M.n. daher in der momentanen Situation darauf achten, dass der Fonds eher auf kurz- bis mittelfristige Laufzeiten setzt. Da ist der Effekt weniger stark.

Gruß, Der Privatier

P.S.: Dein Captcha ist ja manchmal eine echte Herausforderung!

Danke für deine Erklärung, wieder was gelernt.

PS: Was wäre das Leben ohne Herausforderungen? 🙂

Ich habe in letzter Zeit ständig irgendwelche generischen crawler Kommentare auf englisch bekommen. Captcha musste sein. Ich konnte die Enttäuschung neue Kommentare signalisiert zu bekommen, die dann aber doch nur Spam waren, auf Dauer nicht ertragen 😉

Woah! Ich hatte gerade ein Capture, wo ich „Kleinlastwagen“ markieren sollte. Es wurden allerdings außer den „Kleinlastwagen“ auch „KleinSTlastwagen“ und „Lastwagen“ angezeigt. 😀

Wie jetzt? Schützt Dich Dein Captcha auch vor Deinen eigenen Kommentaren?

Sehr sinnvolle Einrichtung 😉 Bewahrt einen u.U. davor, in geistiger Umnachtung sinnfreie Kommentare abzusondern…

Gruß, Der Privatier

P.S.: Bin schon mal gespannt, welche Aufgabe mit jetzt erwartet. Oh – gar keine 🙁

Nee, ich bleibe nicht verschon. Und vor allem, wenn ich nicht direkt über meine Beiträge, sondern über irgendwelche Admin-Varianten kommentiere, wo man keine Captures eingeben kann, wandern meine Kommentare ohne Warnung einfach ins Nirwana. Das war beim ersten Mal eine besonders schmerzhafte Erfahrung, weil ich etwa 10, teilweise sehr umfangreiche Antworten auf Kommentare verfasst habe, und die waren einfach weg! Horror!

Mich würde mal interressieren wie du das mit den Nestle Aktien und der Dividende machst. Das Unternehmen kommt doch aus der Schweiz und die haben dort eine Quellensteuer von 35%.

In Deutschland werden durch das Doppelbesteuerungsabkommen 15% abgezogen.

Das bedeutet doch das du auf 20% deiner ausgechütteten Dividenden verzichtest oder?

Das ist ein Grund warum ich keine Aktien aus der Schweiz habe

Vielleicht kann jemand mal erklären wie man soetwas verhindern kann.

Schöner Blog von Dir. Mache weiter so.

Gute Frage. Das ist ein bisschen aufwendig und viele machen sich die Mühe nicht, aber ich hatte mich diesbezüglich schon mal informiert. Mit ein bisschen Papierkram, kann man sich die 20% recht problemlos zurück holen. Ich werde dazu mal einen Beitrag vorbereiten 🙂

Mit den ganzen Abkürzungen der ETF etc. wird man ja ganz wirr^^

Klar stehst Du noch ganz am Anfang deiner Investmentkarriere, das soll auch kein Vorwurf sein. Ich vermisse nur irgendwie eine Struktur, einen Plan. Mir erscheint es so, dass du noch dabei bist, deinen eigenen Weg zu finden. Ist auch nicht schlimm, ging allen so. Außerdem sind hier viele unterwegs, denen du Fragen stellen kannst. Sollte ich mich irren, dann verzeih 😉

Ich betrachte das nicht als Vorwurf, denn das stimmt. Wie im Beitrag auch erwähnt, habe ich ETFs einfach querbeet gekauft, als ich mein Depot ganz frisch aufgemacht habe und Sparpläne entdeckte.

Zum heutigen Zeitpunkt (und um ein Vielfaches weiser 😀 ) hätte ich nun mehrere Möglichkeiten:

* Ich kann die bereits gekauften ETFs einfach liegen lassen und stattdessen die ETF-Strategie anwenden, die mir mittlerweile durch das Lesen von Büchern und anderen Quellen sinnvoller erscheint.

* Ich könnte die ETFs vielleicht zusätzlich sogar verkaufen, damit ich hier ein „ordentlicheres“ Depot präsentieren kann.

* Oder aber ich kann die ETFs so hinnehmen, wie sie nun in meinem Depot sind, die Posten weiter aufbauen, wenn es sich gerade anbietet, und sie irgendwann in fernster Zukunft zur Sicherung meines Lebensunterhalts wieder verkaufen.

Ich bin – wie vielleicht erwartet – für die dritte Variante. Ich schäme mich nicht dafür Fehler zu machen oder auch mal ohne Strategie drauf los zu preschen. Ich bin ein großer Verfechter von Learning-by-doing. So bin ich auch an mein Depot ran gegangen.

Ich sag dir eins: Wenn du den Rest meines Depots sehen würdest und die MASSEN an verschiedenen ETFs, würdest du wahrscheinlich vom Stuhl kippen. Aber hey, ich investiere, ich mache Fehler und ich lerne daraus. Gibt Schlechteres. Und außerdem habe ich hier so auch was zu erzählen.

Alles richtig machen kann ja jeder – im Nachhinein 😉

Ich habe auch Learning-bei-doing hinter mir, bzw. mache das immer noch. Und Fehler hab ich mit Sicherheit mehr gemacht als du. Nochmal ganz klar, das sollte kein Vorwurf oder sonst etwas sein. Mir liegt es absolut fern, jemanden zu Nahe treten zu wollen. 🙂

Finde den Blog echt klasse. Vieles muss man selber lernen beim investieren. Die Psychologie spielt dabei eine entscheidende Rolle. Daraufhin verweise ich immer auf meinen Blog: http://www.boerseneinmaleins.de

Viel Spaß beim dazulernen.

Vielen Dank! Das freut mich sehr.

Sag mal, hast du in den letzten Tagen dein Layout gewechselt? Das sah doch früher anders aus. Könnte nun fast ein Theme für mich sein – wenn ich mit meinem nicht so glücklich wäre 😉

Hallo,

dein Depot sieht danach aus, dass Du erst mal alles ausprobieren möchtest. Das ist in der jetzigen Phase vollkommen OK, da man nur mit eigenen Erfahrungen feststellen kann, was für einen arbeitet oder nicht. Jeder ist von seiner Mentalität anders und hält Volatilität unterschiedlich aus. Es gibt viele Leute, die die Schwankungen bei z.B. Aktien gar nicht gut aushalten und dann sehr gerne niedrig verkaufen, weil sie darüber panisch oder depressiv werden.

Es gibt auch viele sog. Nichtentscheider, die gar nichts kaufen oder nur ETF (was aber auch schon eine Entscheidung ist). Renten ETFs finde ich persönlich weniger sinnvoll, da die Renditen mager sind und dazu darf man die jährlichen Gebühren nicht vergessen. Da kann man das Geld auch gleich auf dem Festgeld lassen.

Für dich interessant könnten z.B. amerikanische REITs sein, also Investition in Immobilien in klein für einen persönlich. Da gibts dann riskante und weniger riskante. Lieber weniger riskante nehmen bei wenig Erfahrung, solche wie z.B. O, OHI oder WPC. Alles nicht sonderlich spektakulär, aber gute Rendite bei moderatem Risiko. Es gibt dann auch sehr spekulative, die für die meisten gar nicht zu empfehlen sind. Sowas wäre z.B. PSEC oder ARI. Viel Ausschüttung, aber man braucht wirklich gute Nerven, so was zu besitzen.

Was auch ein guter Schritt ist, sich mal die US Dividenden Champions anzuschauen und interessante bei Morningstar (http://www.morningstar.com) detailliert zu studieren. Keine Doktorarbeit daraus machen, obwohl man das durchaus tun könnte. Das gleiche gilt für englische und kanadische Aktien. Zum Teil gibts monatliche Zahler, die meisten zahlen aber quartalsweise. Englische fast alle halbjährlich. Einfach mal googeln, ist nicht schwer zu finden. Vorteil bei diesen Sachen ist, dass Du dir nach und nach Ausschüttungen aufbauen kannst, wo Du jeden Monat vernünftige Summen bekommst. Die monatlichen Ausschütter sind seltener und am ehesten in Kanada zu finden.

Viele bevorzugen ETFs, weil das viel gemütlicher ist. Ich habe da selber lange drüber nachgedacht und bin nach reiflicher Überlegung von dem Gedanken abgekommen, obwohl das eine legitime Strategie ist, sein Vermögen anzusparen. Ich finde diese Strategie sogar besser wie fast alles andere. Warum mache ich das dann nicht?

– Man zahlt jährliche Gebühren zwischen .25 und ,8% (zumindest bei den meisten, die ich kenne). Der negative Zinseszinseffekt ist nicht zu verachten

– Ich habe haufenweise Werte drin, in die ich gar nicht investiert sein will. Beim Dax wären das mometan z.B. Thyssen, Lanxess, Linde, Merck, Heidelberger Zement, Henkel, Bayer, Beiersdorf, Adidas, Commerzbank, EON, RWE und Lufthansa. Also fast die Hälfte der Werte, aus den unterschiedlichsten Gründen. Das ist bei allen anderen Indizes genauso wenn nicht schlimmer.

– Bei ETFs wird ständig angepasst, wenn ein Wert rausfliegt oder eingefügt wird. Das heißt, es entstehen Kosten durch Anpassungen, die ich bei meiner Aktienstrategie nicht habe. Mir ist es da herzlich egal, wenn z.B. AT&T aus dem Dow rausfliegt, weil das nach wie vor eine interessante Firma mit über 5% Dividendenrendite ist

Wenn ich Einzelwerte kaufe und streue, also z.B. 30 oder 50 Werte habe, ist die Diversifikation genauso erreicht. Nur habe ich die Firmen, die genau nach meinen Kriterien passen. Die kaufe und halte ich möglichst lebenslang und versuche, regelmässig aufzustocken. Ich verkaufe nur, wenn ich sehe, dass das Geschäftsmodell nicht mehr klappt und die Dividende eingestellt wird. Das Argument mit zu aufwendig kann ich nicht nachvollziehen. Bei z.B. deiner Nestle- oder Siemens-Aktie musst Du keine großen Recherchen machen. Die Firmen sind weit älter als Du und bis die pleite gehen, hat man schon Jahre davor die schlechten Meldungen. General Motors war sicherich keine Überraschung. Deswegen sind so Kandidaten wie RWE für mich kein Kauf, da seit Jahren ständig schlechte Nachrichten, besonders durch tolle Planungen der Bundesregierung. Zu viel Risiko, obwohl das jahrelang eine richtig gute Firma war. Mit Streuung auf z.B. 50 Firmen ist das Risiko überschaubar. Vielleicht hilft dir das bei der Orientierung.

Ich glaube das wird mein Kommentar des Monats bei so vielen guten Anhaltspunkten. Einen Reit habe ich tatsächlich schon in meiner Watchlist: HCP. Keine Ahnung, warum ich da bis jetzt gezögert habe. Wahrscheinlich weil Immobilien an der Börse immer noch negativ konnotiert sind.

Die Argumentation, weswegen viele sagen, dass man ETFs vor Einzeltitel bevorzugen sollte, ist ja, dass man den Markt sowieso nicht schlagen könne. Was sagst du zu dieser Aussage?

Es geht da nicht um den Markt schlagen. Wenn man das 100%ig könnte, dann kann man auch Lotto spielen, weil man die Zukunft voraussagen kann. Ich will ETFs auch nicht verteufeln, da dies immer noch besser ist, als sehr viele andere Anlagen. Und wenn jemand gar kein Interesse an Finanzen oder Aktienmärkten hat, dann ist ein 08/15 ETF auf irgendwelche Märkte, die etabliert sind, durchaus ein Mittel der Wahl. Wenn Du z.B. das Ziel FI setzst, dann sind deine monatlichen passiven Einnahmen der Fokus. Wenn Du auf möglichst großes Wachstum des Wertes des Depots setzen möchtest, dann ist der Wert im Vordergrund. Das ist risikoreicher und da gibts andere Leute, die mehr dazu sagen können.

Mir gehts bei der Einzelanlage in Aktien um einige wesentliche Punkte:

– Du nimmst nur die Firmen auf, von deren Geschäftsmodell Du überzeugt bist. Das sind meistens Firmen, die jahrzehntelang etabliert sind, bekannte Marken besitzen und in einigen Geschäftsbereichen Marktführer oder -zweiter sind. Die Liste von Ric z.B. enthält nur solche Aktien. Ich besitze von denen drei Unternehmen und denke über ein viertes davon nach, sprich die hab ich bald. Alle die aufgeführten Unternehmen finde ich persönlich gut.

– Die Unternehmen haben steigende Dividenden in den letzten Jahren. Das ist zwar kein Garant für die Zukunft, aber ein Hinweis, wie es weitergehen sollte. Damit schlägst Du die Inflation, wenn Du solche Firmen im Depot hast. Coca Cola oder Johnson&Johnson sind alte Paradebeispiele dafür. Da recherchiere ich nicht großartig, da die Situation beider Firmen gut ist, auch wenn Coca Cola momentan ein bisschen kämpfen muß

– Du vermeidest die jährlichen ETF-Gebühren. Um die müssen die ETFs besser sein als du. Und die schleppen noch die ganzen Flaschen mit sich rum, die auch in einem Index dabei sind.

– Du kannst deine Einnahmen über das Jahr verteilen. ich schaue persönlich da nicht so besonders drauf, aber gerade durch die vierteljährlichen Dividenden kann man das sehr gut steuern, wenn man möchte.

– Du siehst aktiv, wie sich deine Einnahmen jedes Jahr verbessern. Wenn man die Einnahmen mit den eigenen Sparbeträgen kombiniert, gibt das immer mehr Möglichkeiten. Zum anderen wirst Du live feststellen, dass deine Einnahmen auch ohne Neuinvestitionen steigen, da die Dividenden regelmäßig erhöht werden. Am Anfang sinds nur ein paar EURO im Quartal, aber je weiter Du kommst, wirst Du sehen, wie machtvoll das ist. (Besonders krasse Beispiele für quartalsweise Erhöhungen: KMI und OHI )

Was HCP betrifft: Ist auf jeden Fall interessant. Im Juli hatte ich HCP und OHI in meiner engeren Auswahl. Bei mir ist es diesmal OHI geworden, da ich sie geringfügig besser eingestuft hatte. Ich denke aber, mit HCP kann man auch nicht viel verkehrt machen.

Danke für diesen Beitrag. Der ist richtig gut! Die Vorteile von Aktien vs. ETFs habe ich selten so strukturiert und nachvollziehbar gesehen. Und stimmt, auch ETFs haben immer noch Gebühren – selbst wenn sie wesentlich geringer ausfallen, als bei aktiv gemanagten Fonds. Das vergisst man irgendwie schnell.

Viele Grüße!

Hallo Fräulein Zaster,

bezüglich der laufenden Kosten sind Aktien tatsächlich günstiger als ETFs. Für jemanden, der noch vor einigen Jahren nur in aktive Fonds mit einer TER von 1-2% anlegen konnte, sind diese Kosten aber wirklich winzig. Mein Depot hat eine durchschnittliche TER von 0,2%. Bei einem angenommenen Depotwert von 100.000 Euro hätte ich also durch die Kosten einen jährlichen Renditenachteil in Höhe von 200 Euro. Ist das wirklich viel? Ich finde nicht. Klar, Kleinvieh macht durch den Zinseszinseffekt auch Mist, aber man sollte schon die Relationen sehen.

Ich möchte den Ansatz, Einzeltitel zu kaufen nicht verteufeln, aber mir ist die bisherige Darstellung Aktien vs. Aktien-ETFs doch etwas arg vereinfacht. Natürlich kann man eine freie Auswahl von Aktientiteln betreiben und sich seine Lieblinge auswählen, ohne die vermeintlich „schlechten“ Aktien mit an Bord zu holen. Genau das machen Fondsmanager auch – zumindest geben sie das vor zu können. Ich denke, ich brauche Dir keine Statistik über die Erfolge von aktiv gemanagten Fonds ggü. Indexfonds zu zeigen – es ist ein Trauerspiel. Jeder mag für sich selbst entscheiden, ob er der bessere „Fondsmanager“ ist. Ich persönlich denke nicht, dass es ein Zeichen von Ahnungslosigkeit oder Desinteresse ist, wenn jemand in ETFs investiert. Es kann auch genau das Gegenteil bedeuten.

Dass es für Anleger wichtig ist, regelmäßig Dividenden zu erhalten, kann ich nur bedingt verstehen. Wer einen Geldfluss für seine „finanzielle Unabhängigkeit“ braucht, kann auch Fondsanteile verkaufen. Das hat rein mathematisch betrachtet keinen Vor- oder Nachteil ggü. dem Erhalt von Dividendenausschüttungen. (Man verkauft NICHT die Kuh, die fortan keine Milch mehr produzieren kann.)

Für Junganleger können Dividenden aber dennoch einen großen Wert haben. Zum einen wird der Freibetrag (zumindest teilweise) ausgeschöpft, zum anderen sieht man einen Erfolg. Kurssteigerungen kann man auch sehen, aber Dividenden motivieren vermutlich mehr. Das ist mir in den letzten Tagen wieder bewusst geworden, als ich meine komplette Investment-Historie der letzten 15 Jahre softwareseitig erfasst habe. Ich habe also alle meine Ein- und Auszahlungen, Zinserträge und Ausschüttungen nochmal vor Augen geführt bekommen und mich an meine Anfänge erinnert. Da wurden teilweise wöchentlich die monatlichen Mindestzahlungen aufgestockt, um doch noch ein paar Euro mehr zurückzulegen. Und die monatlichen/jährlichen Zinseinkünfte waren dann kleine Erfolgsrückmeldungen.

Das ist aber eher ein Motivationsschub als eine mathematische Überlegenheit oder gar eine Notwendigkeit, um später einen Auszahlungsstrom erzeugen zu können.

Ich weiß, dass ich mich in Deinem Blog eher im Umfeld der Einzelwertanleger bewege und halte mich daher auch mit meiner Pro-ETF-Meinung zurück. Du erscheinst mir eh noch in der finanziellen Findungsphase zu sein und ich denke, Du machst das auch gut so. Manche Dinge muss man einfach ausprobieren, um zu merken, ob sie zum Anlegertyp passen.

Entscheidend beim Anlageerfolg sind meiner Meinung nach eh andere Faktoren: stetiger Sparwille, innere Gelassenheit bei Börsenrückgängen, Auswahl flexibler Anlageprodukte, breite Streuung der Anlagen (sowohl innerhalb einer Assetklasse wie Aktien als auch über mehrere Assetklassen hinweg). Wer dann eher auf eine breite Auswahl von Einzelaktien setzt oder doch ETFs kauft, mag jeweils seine Gründe dafür haben. ETFs aber als Anlage für finanziell Uninteressierte oder Unwissende abzustempeln, halte ich für einen Irrtum. (Ich weiß, dass Du das nicht geschrieben hast.)

Lieben Gruß

Dummerchen

Hallo Fräulein Zaster,

super, das ist doch schonmal ein Anfang 🙂

Auf Dauer würde ich dir empfehlen, direkt in US-Amerikanische Unternehmen zu investieren, da diese Unternehmen häufig eine bessere Dividendenpolitik fahren. Sprich erstens einen Teil der Gewinne an Dividende ausschütten und die Dividendenzahlung auch noch jählich anheben. Ich komme, wenn ich mein Depot betrache auf eine durchschnittliche Dividendensteigerung von 9,92% (Bezogen auf die Dividendensteigerung von den Unternehmen auf die letzten 7 Jahre).

Die bessere Dividendenmentalität von US-Unternehmen liegt darin, dass dort das gesammte Rentensystem auf den Dividenden der Unternehmen aufbaut und die Pensionsfonds und die Rentner (also Anleger) natürlich ziemlich verärgert wären wenn sie auf einmal mit weniger Geld klar kommen müssten (Dividendenkürzung).

Ich könnte Stunden lang weiter reden aber lange Rede kurzer Sinn: Schau dir mal Unternehmen an wie:

Coca-Cola

Procter & Gamble

Johnson & Johnson

IBM

General Mills

Colgate Palmolive

Union Pacifik

Microsoft

Deere & Co.

viele Grüße

Ric

Hallo Ric,

Cola, P&G und J&J habe ich schon drin. Die Anderen werde ich mir auch einmal ansehen. Danke für den Tipp.

Es ist wirklich faszinierend, wie unterschiedlich die Meinungen sind. Viele sagen ja, Dividenden bringen nichts, andere schwören darauf. Und „richtig“ machen kann man es sowieso nie… oder immer – hängt von der persönlichen Geisteshaltung ab. 😀

Viele Grüße

Es ist tatsächlich sehr von der persönlichen Geisteshaltung, aber noch mehr von sein eigenen Zielen!

Wenn sein Ziel die Generierung von passivem Einkommen ist, sind Dividenden jedenfalls genau das richtige 😉

Hallo,

meinen Vorrednern olli und Ric stimme ich zu. Ich habe ebenfalls P&G, auch wenn diese derzeit etwas Probleme haben. Die Abhängigkeit von der Währungsentwicklung des US $ – weniger die Dividenden sondern mehr das Kapital – sollte man beobachten.

Auch im DAX gibt es ansonsten ertragreiche Titel: z.B. Allianz, Daimler.

Ich denke, die Mischung macht es.

Gruß

Blauer Max

Aus dem Dax habe ich Siemens und BASF. Bei der Allianz sind mir sowohl Kurs als auch Dividenden zu volatil.

Auch bei Daimler sind mir die Dividenden zu unzuverlässig: 6 Jahre lang keine Dividendensteigerung, obwohl sich der Kurs in der Zeit verdoppelt hat. Dann fällt der Kurs, aber die Dividenden steigen. Dann werden mal die Dividenden gekürzt, mal gestrichen. Das ist mir persönlich zu viel Hick Hack.

Kann man irgendwo dein Depot einsehen, nicht nur die Updates?

Bislang noch nicht, werde ich mich aber irgendwann mal drum kümmern. Ist ein Stück weit auch Selbstschutz. Da kommen recht schnell irgendwelche Meckerheinis, die einen uncharmant darauf hinweisen müssen, wie blöd man doch ist, dass man diesen oder jenen Posten im Depot hat. Da muss ich mir, glaube ich, noch ein etwas dickeres Fell wachsen lassen.

Sehr gute Strategie. Weiter so!

Vielen Dank!

Und zum Dritten,

hatte ich auch noch nicht sooft, drei Kommentare hintereinander zu schreiben, das zeugt davon das Deine Seite gut sein muss 🙂 Deine grundlegende Anlagestrategie ist konservativ-ausgewogen, gefällt mir, denn sie geht ungefähr in meine Richtung. Ich bin jetzt seit knapp 17 Jahren an der Börse tätig, mein passives Einkommen reicht noch lange nicht um davon zu leben, da brauche ich noch einige Jahre, denn meine Börsenanfangzeiten hatte ich mit nur sehr wenig Kapital bestritten, ich war schließlich noch sehr jung. Meine erste Aktie „Dell“ existiert schon gar nicht mehr am Markt. Heute investiere ich hauptsächlich in Fonds, sowie in strategischen Positionen und Absicherungen, ETF’s machen teilweise Sinn, ich würde aber nur 100 % replizierende ETF kaufen, sowie da nur ein bischen „Swap-Geschäft“ drin ist, Finger weg!

LG

Marco

p.s. Jetzt hast Du es in meine Favoritenliste im Explorer geschafft 🙂

Ich hatte auch irgendwo bei dir gelesen, dass du zwei Börsencrashs mitgemacht hast. Das ist eine Erfahrung, die mir auf jeden Fall noch fehlt. Aber die kommt bestimmt auch noch 😉

Und ich freue mich sehr in deiner Favoritenliste zu stehen. Lieben Dank 🙂

[…] zu meinem Depot: Für rund 570€ habe ich mir im August einen Nachkauf geleistet. Wie schon im letzten Monat habe ich einen meiner kleineren ETF-Posten, in den ich früher über einen Sparplan investiert […]